2050年カーボンゼロに向け、欧米や中国ではZEV(ゼロエミッション・ヴィークル)の1つであるバッテリーEV(BEV)化が進められ、実際にその販売台数も伸びている。しかも、各国の政府はZEV化を環境政策にとどまらず、自国の新産業創出や振興のチャンスと位置付け、戦略的な法体系を整備して、自国の企業活動をバックアップしている。ここまでの状況を、去る5月9日に開催されたオンラインセミナー「ZEV車に向かう世界潮流:自動車産業に求められるシフトチェンジ」レポートとして、「前編」として伝えた。

本記事「後編」では、世界的なZEV化で直面する日本の自動車産業界のリスクと、その打開案についてレポートする。セミナーの発表者は前編と同様に、「i-MiEV(アイ・ミーブ、三菱自動車)」の開発責任者を務めた和田 憲一郎(わだ けんいちろう)氏(株式会社日本電動化研究所 代表取締役)と、「LEAF(リーフ、日産自動車)」のデザインダイレクターを務めた井上 眞人(いのうえ まさと)氏(イタリア・トリノIED教授)である(本文末プロフィールを参照)。

ゼロエミッション化は日本の産業にどう影響するのか

〔1〕影響は自動車だけでなく船舶にも

ゼロエミッション(温室効果ガス排出量ゼロ)化は、自動車だけの問題ではないとして、和田氏は船舶の分野を挙げる。欧州では、クルーズ船やフェリーなどによる交通運輸網が整備されており、そこで運航されている船舶のゼロエミッション化、つまり電動船化が進められているというのだ。それらは「Eシップ」(E-Ship)と呼ばれている。

その背景には、欧州の法規制「Fit for 55 パッケージ」( Fit for 55 Package)注1がある。これは、2030年までに、温室効果ガスの55%削減(1990年比)達成を目指す欧州委員会(EC)の総合的な政策パッケージで、この規制には自動車だけでなく、船舶などのモビリティ注2も含まれている注3。

BEVの運行には充電インフラの普及が不可欠だが、船舶も同様に充電施設「OPS(オンショア・パワー・サプライ、陸上の電力網から電力を供給するシステム)」の設置が進められている。もちろん、これもFit for 55パッケージの一環で、2030年までに主要港湾へのOPS設置が義務づけられている。

「自動車のEV化だけがクローズアップされている日本では、まだ実感は薄いかもしれませんが、ヨーロッパでは船舶のEシップ代替えとそれに伴うインフラ整備は、着々と進んでいます」(和田氏)。

〔2〕さらに建設や農業の分野にも急がれる日本メーカーの対応

ゼロエミッション化は、建設や農業の領域にも急速に波及している。特にノルウェーは積極的で、首都のオスロ市が2030年までに公共・民間を問わず、すべての建設工事をゼロエミッションにする、つまりディーゼルエンジンなどを使った機械を使わずに建設するべき、との要請を関係企業等に出している。これを受けて、同国国内の7つの主要都市(図1)が賛同を表明し、「ゼロエミッション建築」は全国的な動きとなりつつある。そうなれば、ノルウェー国内で法制化され、やがては欧州全体の法律に発展していく、と和田氏は見ている。

図1 ゼロエミッション建設を推進するノルウェー7都市の概要

7都市がゼロエミッションで連携することにより、2030年に約7%の大気汚染物質の排出削減に繋がると予測されている。また、この7都市がノルウェーに占める人口比率は約27%。

出所 「ゼロエミッション車に向かう世界の中の日本」メディア・ブリーフィング(2022年5 月9日)、和田 憲一郎氏、「日本に於ける環境対応車の現状と将来」(株式会社日本電動化研究所)より

こうした動きを受けて、海外メーカーからは続々と船舶や建設、農業の領域においても、電動による新機種が市場投入されている。

現在、日本メーカーは船舶や建設、農業機械などでもある程度の存在感を示しているが、この状況が進めばその地位が危うくなる。現地企業の技術力は、現在はそれほど高くはないと和田氏は見ているが、法制化により現地の各社は電動化の技術開発を強力に推進しており、「オセロゲームのように、市場での優位性をひっくり返されてしまう可能性がある」と和田氏は警鐘を鳴らす。

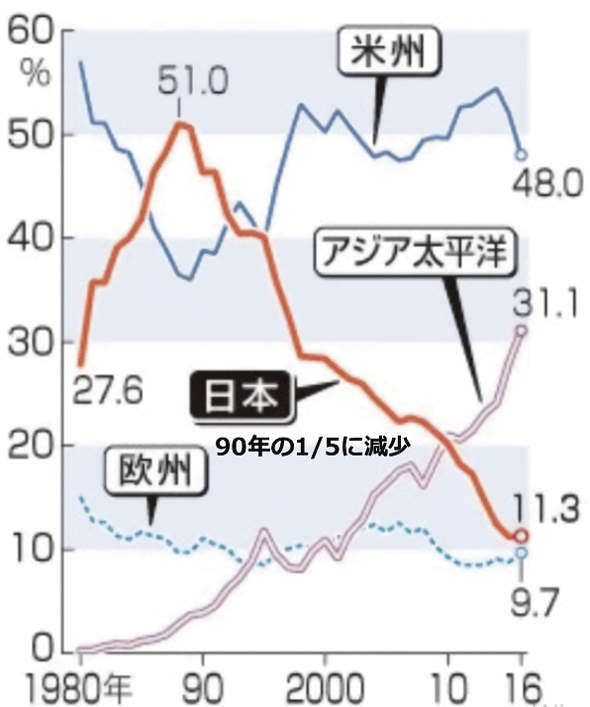

図2 地域別半導体メーカーのシェア

出典:ガートナー(2017年1月)

出所 「ゼロエミッション車に向かう世界の中の日本」メディア・ブリーフィング(2022年5 月9日)、井上眞人氏(イタリア・トリノIED 教授)資料より

〔3〕思い返したい「日本半導体」の教訓

世界の潮流から取り残されたら、日本はどうなるのか。その教訓として、井上氏は日本の半導体業界を挙げる。

日本の半導体は、1970年代以降、急ピッチに成長を続け、90年代初めには世界で約51%のシェアを占めるまでに発展した(図2)。しかし、それをピークに急速に国際競争力を失い、2016年には11.3%と、わずか四半世紀の間に約5分の1にまで縮小してしまった。

なぜ、ここまで衰退してしまったのか。まずは、日本の半導体企業が自社の技術の高さを過信するあまり、市場動向への対応など、自社ビジネスモデルの更新や最適化を怠ったこと。つまり、企業側の責任だ。

さらに、国の政策判断のミスが重なった。その最たるものが1986年に締結された「日米半導体協定」注4で、その内容は圧倒的に米国有利となるものだった。

主に、この2つの理由が連鎖して米国や韓国の半導体企業の隆盛と、日本企業の衰退を招いたとされている。同じようなことが、次は自動車産業にも起きるのではないかと、井上氏は危惧している。

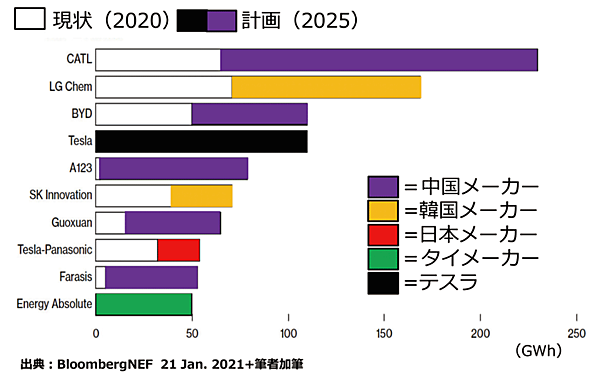

〔4〕バッテリー生産で後塵を拝している日本

図3は、世界の主要なバッテリーメーカーの生産規模だ。この中で最も際立っている中国のCATL(Contemporary Amperex Technology、寧徳時代新能源科技)は、2011年創業のベンチャー企業で、現在はBEV用バッテリー生産で世界トップクラスのシェアを握るまでに急成長した中国企業だ。次いで韓国のLG化学注5、中国のBYD(ビーワイディー)注6など中国、韓国のバッテリー専業メーカーが目立っている。日本勢はパナソニックだけだ。

図3 主要バッテリーメーカーの生産規模(現在〜2025年)

出所 「ゼロエミッション車に向かう世界の中の日本」メディア・ブリーフィング(2022年5 月9日)、井上眞人氏(イタリア・トリノIED 教授)資料より

それに対して米テスラなど世界の自動車メーカーも、BEV用バッテリーの自給自足を目指し、自社工場の建設計画を発表している。日本の自動車メーカーも同様の計画を立てているが、その規模は限定的だ。

BEV用バッテリーの総生産量は、2025年には2020年の10倍になると予測されている。それが現実化すればBEV用バッテリーの原価は下がり、性能は安定する。これによって世界市場には、より低コスト・高性能なBEV用バッテリーが、中韓の専業メーカーから大量に供給されるようになる。

バッテリーはBEVの性能や価格を決める、最も重要な部品だ。それが海外の専業メーカーから供給されるようになるということは、日本の自動車メーカーは製品づくりの主導権を手放すことにつながる。

「このままの状況では、海外の大手バッテリーサプライヤーが自動車メーカーの命運を握りかねません。例えば、かつて日本製PCに“Intel Inside(インテル入ってる)”というシールが貼られたのと同様に、日本製BEVに“Powered by CATL”などと表示される事態が起きるかもしれません。さらに、政情不安などが起これば日本にはバッテリーが供給されなくなるといった、最悪のシナリオも考えられます」(井上氏)。

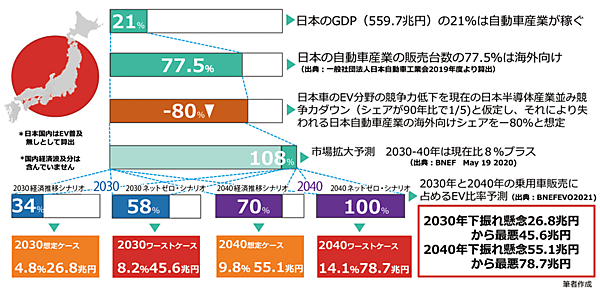

〔5〕年間最大78兆円もの日本経済の下振れリスク予測

現在、BEV(EV)はその普及が始まったばかりだが、日本がこれに乗り遅れて半導体と同様の事態となった場合、その経済的損失はどうなるか。井上氏は、2030年には26.8〜最悪45.6兆円、2040年には55.1〜最悪78.7兆円の経済下振れ懸念を予測している(図4)。ちなみに、2022年の日本の国家予算は107.6兆円であり、その損失額の莫大さが分かる。

この数字は、日本の自動車産業の現在のGDP(559.7兆円の21%)をベースに、海外におけるシェア(77.5%)が半導体並みに5分の1(マイナス80%)になったと仮定して、さらに今後の自動車産業の市場拡大予測(2030〜2040年は現在比8%プラス)と、全体の乗用車販売に占めるBEV比率予測を勘案したものである。

図4 EV普及拡⼤化に失敗した場合の経済下振れリスク:もし半導体と同じことが起きたら

出所 「ゼロエミッション車に向かう世界の中の日本」メディア・ブリーフィング(2022年5 月9日)、井上眞人氏(イタリア・トリノIED 教授)資料より

BEV比率予測は、大手市場分析・調査会社ブルームバーグの予測に基づいており、

図4中の「経済推移シナリオ」は、今後経済が順調に推移したと仮定した場合の数字で、ここから想定される下振れリスクはある程度限定される。

それに対して図4中の「ネットゼロシナリオ」は、「2050年のCO2排出ゼロを達成するためにマイルストーンとなる数値で、リスクはこちらの方が高い。いずれにしても、想定される下振れリスクは、この2つのシナリオの間にあるだろうと井上氏は解説する。つまり2030年時点で楽観的に見積もっても26.8兆円、ワーストケースでは45.6兆円もの下振れリスクが想定されている(図4)。

▼ 注1

European Commission(EC)「‘Fit for 55’: delivering the EU’s 2030 Climate Target on the way to climate neutrality」、2021年7月14日、

▼ 注2

モビリティ:mobility、可動性、移動性。人の移動などに関する乗り物一般。

▼ 注3

Fit for 55 パッケージでは、「乗用車および小型商用車のCO2排出標準に関する規則の改正」のほか「グリーンな欧州海運領域イニシアティブ」「持続可能な航空燃料イニシアティブ」も制定されている。

▼ 注4

日米半導体協定:1986年7月最終合意。①日本政府は外国製半導体の活用を奨励、②日本政府は米国へ輸出される半導体のコストと価格を監視、③米国商務省はダンピング調査を中断、④日本政府は第三国市場に輸出される半導体のコストと価格を監視、⑤協定期間は5年、の5項目が主といわれている。具体的内容は非公表。

▼ 注5

LG化学:韓国LGグループに属する同国最大手の総合化学メーカー。LG Chem。

▼ 注6

BYD:中国、比亜迪股份有限公司の略称、IT関連と自動車の2分野でバッテリー製造のほか、BEVの生産・販売も行っている。

バックナンバー

筆者の人気記事

新着記事

新刊情報