前編では、現在、私達は「厳寒や猛暑」期だけではなく、常に電力の「需給ひっ迫」状況に直面していること、そのための短期的・長期的な電力使用量の回避の方法、調整力や電力システムの課題、VPPの環境における蓄電池の普及と課題などについて、議論された。 後編では、前編の内容を踏まえて、中・長期的な視点から、将来の新たな電力システムに関するシナリオや市場動向について議論していただいた。具体的には、2050年カーボンニュートラル実現に向けた電源構成に関する「7つのシナリオ」や、大気中のCO2を直接回収する「DAC」技術、水素やバイオマス発電などの新しい取り組み、さらに長期脱炭素電源オークションやレベニューキャップ制度など、私達が早急に取り組むべき、本質的で実践的な視点からの課題が提起された。

| 【第4部】 | 2050年カーボンニュートラルに向けた ― 注目の新技術・新制度が次々に登場:DAC技術・長期脱炭素電源オークション制度・Three-Part Offer市場入札方式・レベニューキャップ制度 ― |

2050年カーボンニュートラルに向けた7つのシナリオ

江﨑:続いて中・長期的な視点から、将来の新しい電力システムに関するシナリオや新しい市場動向などを中心に、議論していきたいと思います。辻さん、よろしくお願いいたします。

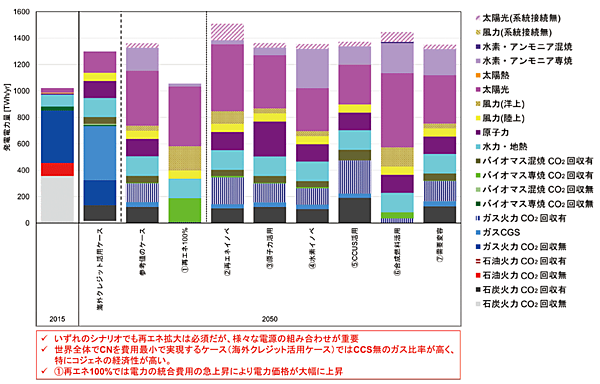

〔1〕発電電力量(TWh)に関する7つ(①~⑦)のシナリオ

辻:次世代の電力システムを見据えた場合に、当面は2050年カーボンニュートラルを実現することが世界各国の共通の課題になっています。そこで、2050年時点で、どういう電源構成が求められるのか、目標をきちんと見据えておくことが大切です。一例として、RITE注1の秋元 圭吾 氏が中心となって検討されている2050年カーボンニュートラルの実現に向けた7つのシナリオをご紹介します。

〔2〕浮上する脱炭素に向けに注目されるDAC技術の登場

辻:図1は、様々な技術の進展を想定した場合の年間発電電力量(TWh:テラワット時)の見通しを示しています。一番左の2015年時点の年間発電電力量と比較して、例えば次のような示唆が得られると思います。

図1 2050年カーボンニュートラルに向けた7つのシナリオ:発電電力量の構成

RITE:Research Institute of Innovative Technology for the Earth、公益財団法人地球環境

出所 秋元 圭吾氏、公益財団法人地球環境産業技術研究機構(RITE)、「日本の2050年カーボンニュートラルに向けた分析シナリオ」、第一回 カーボンニュートラルセミナー(2022年3月24日)

- いずれのシナリオ(図1の①~⑦)でも再生可能エネルギー(以下、再エネ)拡大は必須であるが、様々な電源の組み合わせが重要であること。

- 水素・アンモニアやCCS注2などの、新しい技術の進展が求められること。

- 図1の①再エネ100%では、電力の統合費用(大量の変動電源を電力システムに受け入れるために要する様々なコスト)の急上昇によって、電力価格が上昇すること(図中には示されていないが、電力価格の上昇によって電力需要が減少していることが、年間発電電力の減少に表れている)。

図1から、全体の流れとしては、2050年カーボンニュートラルの実現に向かって、再エネをたくさん導入し、(一部、化石電源は残るものの)CCSやDAC(ダック。Direct Air Capture、大気中のCO2を直接回収する技術)などを組み合わせて、カーボンニュートラルを目指すシナリオとなっています。

このような図1の①~⑦までの振れ幅があるシナリオの中で、どのシナリオに向かっていくのかを、近年のエネルギーセキュリティ(エネルギー安全保障)の動向も考えながら、しっかりと見定めていく必要があると思います。

〔3〕新設される「長期脱炭素電源オークション」制度

江﨑:2050年カーボンニュートラルの実現に向かっていろいろなシナリオがあるけれど、DACとエネルギー安全保障が重要だということですね。

辻:はい、そうです。また、これらの動きと関連して、脱炭素電源への新規の投資を促進するため、脱炭素電源を対象とした新しい入札制度「長期脱炭素電源オークション」注3が、2023年度からの導入を検討されています。これは、再エネに加え、現状では炭素排出量の多い火力発電もカーボンニュートラルに貢献できるよう、水素やアンモニアの混焼あるいは専焼による発電技術なども含め、脱炭素電源への投資を促進するメカニズムです。

現行の容量市場は、単年度ごとに開場されているため、約定価格の変動リスクが比較的大きく、発電所の新規建設で得られる長期的な収益の見通しがなかなか立ちづらい面があります。この新しい制度によって、脱炭素電源への投資が促進できれば、カーボンニュートラルへ向かいながら、適切な供給予備率の確保が期待できます。

需給ひっ迫の改善に向けては、前編で話題に出たDRなど、多角的な対策が重要です。広域機関(OCCTO)では、夏期(猛暑)や冬期(厳寒)の需要ピーク期だけではなく、端境期(はざかいき。前述した2022年3月や6月の需要ひっ迫時など)も含めた、全体的な供給信頼度を適切に評価するために、EUE(Expected Unserved Energy、停電期待量)注4の計算方法の見直しなども検討されています。

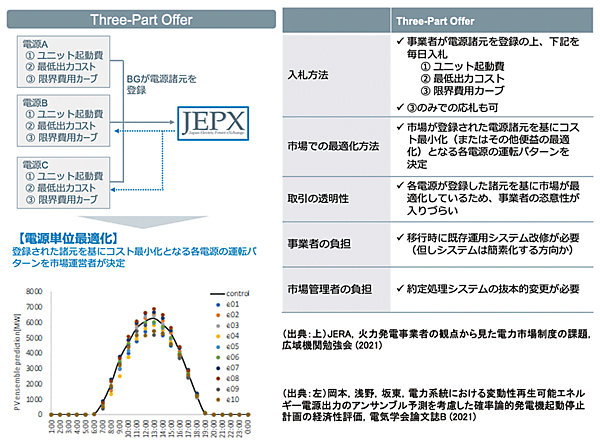

〔4〕「Three-Part Offer」に基づく新しい市場入札方式

辻:これに加えて、最近では卸電力市場(kWh)、容量市場(kW)、需要調整市場(ΔkW)など、さまざまな市場が存在していますが、価格高騰の頻発など多くの課題があります。これからの市場がどのように運用されていくべきかについては「卸電力市場、需給調整市場及び需給運用の在り方に関する勉強会」(第1回:2021年12月28 日)で議論が進められています。最近では、図2に示すように、将来、Three-Part Offer注5に基づいた市場運用(入札)に移行していこうという議論が行われています。

図2 新しい需給調整市場への入札方法「Three-Part Offer」の仕組み

出所 辻、「インプレスSmartGridニューズレター座談会」、2022年8月3日

〔5〕Three-Part Offerはメリットオーダーを意識した運用

江﨑:新しい入札方式「Three-Part Offer」は、すでに米国では実施されている方式なのですね。

辻:はい。私としては、最近、需給調整市場に長らく関わってきたところもあり、2024年度でひと通り商品が揃った(2020年度のオークションに基づいて2024年度から実需給が開始される。本座談会前編の図5参照)と思っていたら、その後、Three-Part Offerへ統合される形で無くなる方向だと思うと、寂しい気もします。もちろん、それなりに長い移行期間が必要になりますので、ただちに需給調整市場が廃止される訳ではありませんが。

また、Three-Part Offerが導入されると、メリットオーダー注6に近い形で運用することを意図したシステムに変わると思いますので、いろいろなリソース間の競争環境と適切に両立できるのかどうか、関心をもって勉強しているところです。

▼ 注1

RITE:Research Institute of Innovative Technology for the Earth、公益財団法人地球環境産業技術研究機構

▼ 注2

CCS:Carbon dioxide Capture and Storage、二酸化炭素(CO2)回収・貯留技術。発電所や化学工場などから排出されたCO2を、他の気体から分離して集め、地中深くに貯留・圧入する技術。

▼ 注3

長期脱炭素電源オークション:脱炭素電源への新規投資を促進するため、脱炭素電源への新規投資を対象とした入札制度。2023年度からスタートの予定(容量市場から新たな制度措置案へ)。

資源エネルギー庁「長期脱炭素電源オークションについて」、2022年10月3日、

▼ 注4

EUE:Expected Unserved Energy、停電期待量。需要や再エネの出力変動、電源の計画外停止など、様々な不確実性を見込んだうえで、1年間で生じうる供給力不足量(kWh)の期待値を評価した指標。

▼ 注2

CCS:Carbon dioxide Capture and Storage、二酸化炭素(CO2)回収・貯留技術。発電所や化学工場などから排出されたCO2を、他の気体から分離して集め、地中深くに貯留・圧入する技術。

▼ 注3

長期脱炭素電源オークション:脱炭素電源への新規投資を促進するため、脱炭素電源への新規投資を対象とした入札制度。2023年度からスタートの予定(容量市場から新たな制度措置案へ)。

資源エネルギー庁「長期脱炭素電源オークションについて」、2022年10月3日

▼ 注5

Three-Part Offer:需給調整市場の新しい入札方法。具体的には、①DRを含むユニット(発電所の発電機)の起動費用、②最低出力コスト、㈫限界費用カーブという3つの要素(Three-Part)を登録して入札する。

▼ 注6

メリットオーダー(Merit Order):いろいろな発電所を発電コスト(燃料費や発電所の起動費用等)の安い電源から順番に稼働することによって、電源全体の運用コストを最小化すること。日々刻々と変化する電力需要を満たす場合は、発電コストの安い発電所から順番に運転することが経済的であるため、実際のメリットオーダーの順番は、燃料費のかからない水力発電や太陽光・風力・地熱発電などの再エネが最初となり、次に原子力発電、火力発電となる。

バックナンバー

関連記事

筆者の人気記事

新着記事

新刊情報