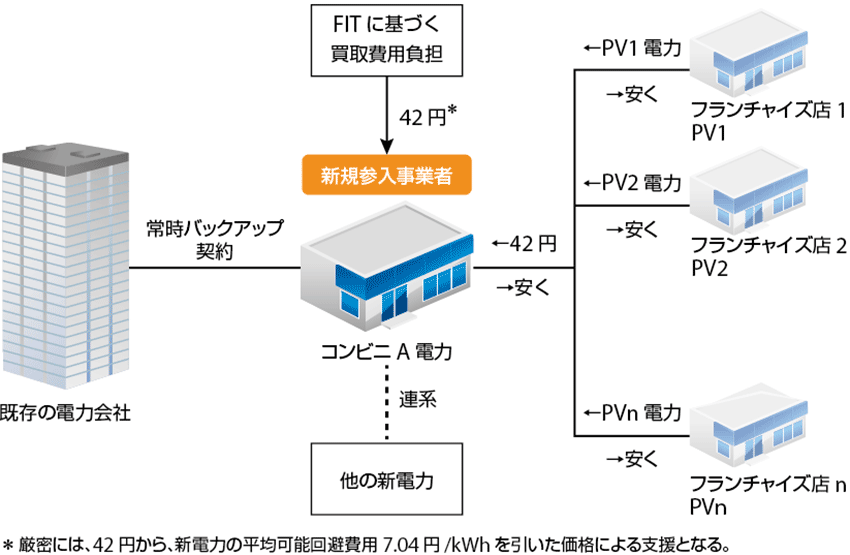

新規参入事業者のイメージ:コンビニA電力会社の例

村上:電力・エネルギー事業の市場改革を進めるためには、のんびりしていられない。とりあえず、きちっとした資本力や人材力がある人(企業)に、このFITによる再生可能エネルギーを契機として、新しい発電事業に参入してきてほしいのです。

江崎:具体的にはどのような期待やイメージを描いていますか。

村上:そうですね。例えば図6に示すように、あるコンビニAさんが自分の複数戸のフランチャイズ(加盟店)1〜nの屋根に太陽光パネル(PV)を設置するとします。その太陽光パネルで発電した電気をそのままフランチャイズ店では使わずに、それをいったん、そのコンビニAが投資して設立した新電力会社「コンビニA電力株式会社」に、屋根貸しモデルを活用して全量販売するとします。そうするとフランチャイズ店は、コンビニA電力に売る場合は、固定価格買取制度(FIT)があるので、42円で20年のファイナンスサポートが受けられるわけです。

図6 コンビニA電力株式会社の固定価格買取制度(FIT)導入の例

もしも、コンビニA電力が、各フランチャイズ(加盟店)から買った電気だけでは足りない場合は、仲間の新電力会社と組んで、足りない部分の電力を調達する。あるいは、それでもぎりぎり足りない電力は、一般電気事業者と「常時バックアップ契約」注4を結んで対応することもできます。

加えて、この新電力会社(コンビニA電力)は、まずはそのフランチャイズ店の電力の需要特性をよく分析して、現在注目されているデマンドレスポンス(電力の需給制御)のような「省エネプロフェッショナルサービス」などもあわせて提供をすることも可能となります。こうなると前述したように、各フランチャイズ店は、いったんは「コンビニA電力」に電力を売りますが、そのコンビニA電力から、通常の電気料金より安くてグリーンな電気を、省エネサービス付きで買い戻せる可能性があるのです。

すなわち、何が起きているかというと、42円で20年ファイナンス(1kW当たり42円で買取り期間が20年保証されているということ)が決まっていますから、「コンビニA電力」は、

- フランチャイズ1〜nに提供する電気代は、一般電気事業者よりも安く提供できる可能性がある。

- フランチャイズ1〜nは、電力の需要管理サービス(デマンドレスポンスサービス)を受けることができる。

- 発電し売電する電気は太陽光発電によるグリーンである。

といったビジネスモデルが展開できるのです。

江崎:これまでの電力需給システムは、プロバイダ主導型の古いクライアント−サーバ(C/S)型であり、今後は、インターネットで起こったような、サーバの分散とピア・ツー・ピア型(P2P)のシステムを、ピア型あるいはオーバーレイ型で導入することになるのでしょうか。

村上:従来のビジネスモデルでは、電力は「供給は供給」「需要は需要」という枠組みで考えてきましたが、「供給と需要をセットのエネルギーサービス」として新しいサービスをつくり、その中にどんどんITやスマートグリッドなどの新技術を埋め込んで新しいマーケットをつくっていく。先ほどのコンビニの例もそうですが、そういう取り組みは、今の電力関連制度とFITとの組み合わせのもと、すでに可能となっているのです。

FITの背景にある電力自由化に向けた国家戦略

江崎:固定価格買取制度(FIT)の背景には、再生可能エネルギーを高く買い取るというだけではなく、電力の自由化に向けた経済産業省の国家戦略も秘められているのですね。

村上:はい、その通りです。例えば、現在の議論はスマートメーター先行型の議論が多く、スマートメーターを何に使うのかはっきりしないまま、とにかくスマートメーターを売るという話が多いのです。しかし、スマートメーターの代金を慌てて回収しようとすると、結局、代金を今すぐ支払ってくれる既存の電力会社の言うことを聞かざるを得ない構図になってしまいます。したがって、新規の参入事業者には、単にプレイヤーとして新しいというだけではなくて、ビジネスモデルも含めて新しいエネルギービジネスの展開が可能かどうか、多少時間がかかっても、そこに挑戦することが期待されています。42円で20年ファイナンスというのは、新規参入事業者が十分なリターンを見込める価格づけであり、戦略的にも意味があるのです。

ただし、これは、未来永劫ずっとこの内容で進めるということではなく、再エネ特措法上も最初の3年間を集中導入期間と位置づけ、特に新規参入事業者の利潤に配慮しなさいと書いてあるので、高めのIRR注5(税引前の内部収益率)を設定しています。

江崎:価格固定の期間が20年というのは、長すぎる気もいたしますが。

村上:このような仕組みを1つのステップとしながら、新規参入事業者に十分な体力やビジネス市場がついてきたら、徐々にFITの価格ポリシーを見直していく。いつかはFIT制度からは卒業して、自立した新規参入の電力会社に脱皮できるよう、道筋は長期的にしっかり考えなくてはなりません。

このように考えると、まずは市場に新規参入と競争を巻き起こすということで、開始当初のFITに42円という価格をつけることは、個人的にも良かったのではないかと思っていますし、これをベースに、予測可能性のある安定した制度運用を心がけていくことが大事だと考え始めました。

江崎:このことは1984年に第二電電注6をつくったストーリーとまったく同じではないかと感じましたが。

村上:そうですね。歴史は繰り返しています。

江崎:あのときは安い電話回線を電電公社(NTT)から提供させるという方法でしたが、今度は電力会社に電力(太陽光発電等の再生可能エネルギー)を買わせることによって新しいビジネスフローを作ろうという話ですよね。

FITによって、電力への新規参入事業者が自力で発電ビジネスができるようにしてあげて、しかも通信事業のように、ユニバーサルサービス注7の縛りがないので、ビジネス的に利益が出るところだけで事業を展開できるということですね。

村上:そうです。

江崎:ですから、電力への新規参入事業者として、先ほど出されたコンビニAなどが参入してくれると、ある意味で都市部から電力の自由化が一番実現しやすく、インパクトのあるモデルが出てくるような気がします。

▼ 注4

常時バックアップ契約:電力事業への新規参入者が、電力供給の不足が生じた場合に、既存の一般電力会社などからバックアップ(支援)を受ける仕組み。現状では、電力の常時バックアップの供給元を一般電気事業者以外に見い出すことが困難であるため、多くの新規参入者は、常時バックアップを既存の一般電気事業者に依存せざるを得ない状況にある。

http://www.meti.go.jp/committee/materials/downloadfiles/g60728a06j.pdf

▼ 注5

IRR:Internal Rate of Return、税引前の内部収益率。

▼ 注6

第二電電(DDI):1984年6月に、京セラを中心として三菱商事やソニー等によって第二電電企画(株)式会社として設立された。1985年4月に、電電公社の民営化(現NTT)や通信自由化に伴って、DDIは、NCC(New Common Carrier、通信の自由化によって新規参入した第一種電気通信事業者の総称。通称、新電電)の1つとして発足した。後(2000年10月)に、DDIとKDDが合併して KDDIとなった。

▼ 注7

ユニバーサルサービス:通信の110番サービスのように、全国どこでも均質に地域による格差なく提供されるサービス。