日本における再エネの導入状況

日本における再エネの導入状況

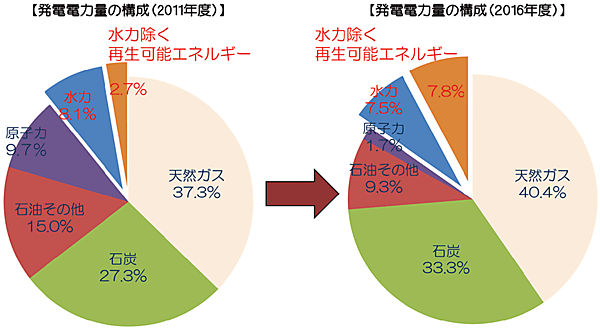

〔1〕2.7%から7.8%へ増加

現状認識として日本における再エネの導入状況を見ると、これまで日本で開発が進んできた水力発電を除く再エネの、全体の発電量に占める割合は、この5年間に、2.7%(2011年度)から7.8%(2016年度)に増加した。水力発電を再エネに含めると15.3%に達する(図2)。

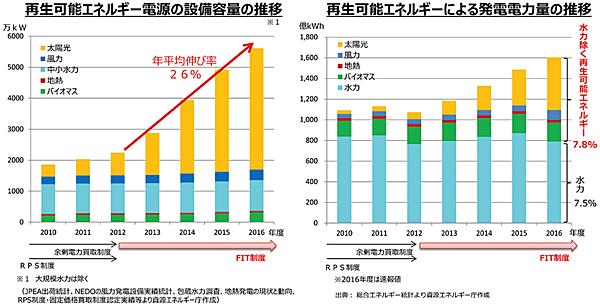

また、図3に示すように、2012年7月に開始されたFIT(固定価格買取制度)以降は、設備容量(kW)の年平均の伸び率は26%と高く推移し、再エネ導入量が約2.7倍に拡大し、再エネによる発電電力量(kWh)も、太陽光(図3の黄色)を中心に堅調に推移している。

〔2〕2030年には再エネ比率を22〜24%へ

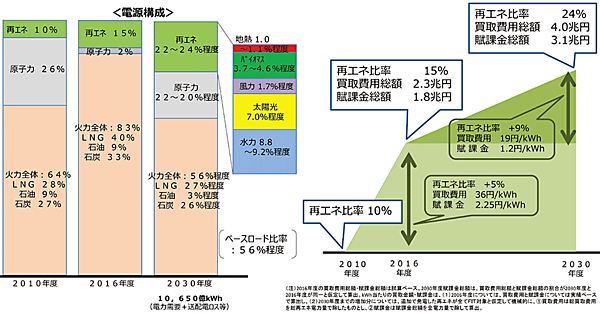

日本では、経産省で策定された「長期エネルギー需給見通しについて」におけるエネルギーミックス策定の基本方針の中で、再エネ比率を22〜24%注3を目指すとされ、この実現に向けて、最大限の導入に取り組むことが求められている。

しかし、図4の右に示すように、エネルギーミックスの達成に向けては、国民負担の抑制が喫緊の課題となっている。

これまで、再エネの普及を促進してきたFIT制度は、国民負担(賦課金総額)約2兆円/年をかけて、再エネ比率を10%(2010年度)から+5%向上させ、15%(10% ⇒15%)を達成した。今後、この15%を2030年度に22〜24%に引き上げるには、+約1兆円/年で+7〜9%の向上(15% ⇒22〜24%)を実現することが求められている。

再エネのうち、住宅用太陽光発電(10kW未満)は、2019年にFIT制度による買取期間が終了する(2019年問題)。さらに、非住宅用太陽光発電(10kW以上2MW未満。2MW以上は入札制)も、2032年には終了する(2032年問題)。

これまでは住宅用太陽光のFIT買取価格が電気料金よりも高いため、売電量の最大化を図る傾向にあったが、2019年には、

- 買取価格が家庭用電気料金と同額となり、自家消費の方がメリットが大きくなり、

- すでに2009年に余剰電力買取制度で導入され、買取期間が終了する案件も生じ始めることになる。

このような背景から、2017年4月1日から改正FIT法が施行されたこともあり、新たにポストFITをねらった新しいビジネスが展開され始めている。

〔3〕世界主要国:再エネの発電比率が向上

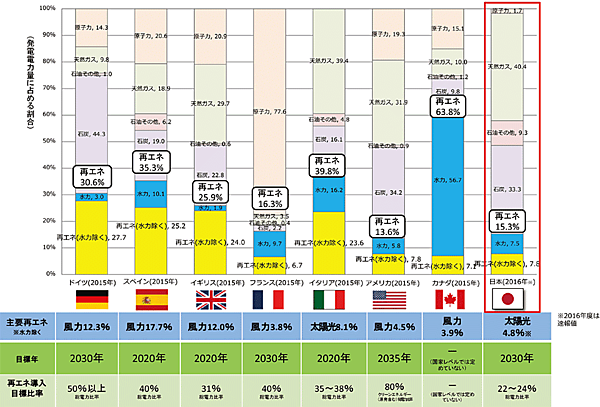

図5は、主要国の再エネの発電比率を示したものである。カナダは水力が多いこともあり再エネ率63.8%とトップで、次いでイタリア39.8%、スペイン35.3%、ドイツ30.6%の順になっている。

なお、図5の下段に2020〜2030年の再エネ導入比率の予測を示すが、米国は原子力を含めているので比較から外すとして、2020年あるいは2030年と幅のある比較ではあるが、ドイツの50%、スペインの40%、フランスの40%となっており、日本は国際的に再エネ導入比率において国際的に低いランクになっている。

関連記事

卒FITと再エネ主電力化に向けた新ビジネスの到来

2019年4月3日 0:00

200GWの導入を目指す太陽光発電の「2050年長期ビジョン」

2017年8月10日 0:00

再エネの主力電源化が進む風力発電の最新市場動向

2018年9月1日 0:00

エネルギーIoTで変革をめざすNTTスマイルエナジーの再エネアグリゲータとしての挑戦

2018年1月1日 0:00

【創刊7周年記念】 第36回 太陽光発電シンポジウムレポート 2050年に300GWの太陽光発電の導入へ

2019年12月12日 0:00

可決・成立した新FIT法と再エネ・新エネ戦略〔前編〕―認定制度、買取価格の改革で持続可能な再エネの導入拡大を目指す―

2016年7月1日 0:00

筆者の人気記事

新着記事

新刊情報