FITからFIPへ! 再エネ投資意欲を促進する投資インセンティブ型を検討

2019年10月8日 (火曜) 0:00

日本の再生可能エネルギー(以下、再エネ)による電気は、FIT(固定価格買取制度)のもとに急速に普及してきたが、2019年11月から住宅用太陽光発電のFIT契約が終了し始め、卒FITの電気が順次市場に登場してくる。同制度の下では、一般電気事業者は電力供給が需要よりも多くなっても規定の価格(FIT価格)で再エネを買い取る必要があるため、利用者の国民負担が大きくなるなどの課題があった。

日本の再生可能エネルギー(以下、再エネ)による電気は、FIT(固定価格買取制度)のもとに急速に普及してきたが、2019年11月から住宅用太陽光発電のFIT契約が終了し始め、卒FITの電気が順次市場に登場してくる。同制度の下では、一般電気事業者は電力供給が需要よりも多くなっても規定の価格(FIT価格)で再エネを買い取る必要があるため、利用者の国民負担が大きくなるなどの課題があった。

FIT制度は、時限的な特別措置法(FIT法)のもとに創設されたもので、2020年度末までに抜本的な見直しが規定されている。

そこで、政府の再エネ主力電源化制度改革小委員会(第1回:2019年9月19日)において、再エネの主力電源化に向けた更なる環境整備についての検討が開始された。ここでは、欧州などの例を参考にしながら、FIT制度から新しくFIP(Feed in Premium)制度へ移行することなどの具体策も検討されている。その前提には、再エネ市場に投資意欲がわくような投資インセンティブが重視されている。

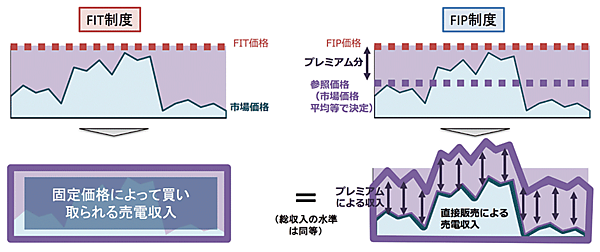

- FIT制度(図左)では、再エネで発電した電気はFIT価格(固定価格)で必ず買い取られるため、発電収入が予見可能となり、これによって投資インセンティブが確保されている。

- FIP制度(図右)では、①発電した電気を卸市場や相対取引で自由に売電し、②そこに「あらかじめ決めたFIP価格と参照価格(市場価格の平均等で決定)の差(=プレミアム)×売電量」の収入を上乗せする仕組みとなる。

図 FIT制度とFIP制度の違い

このように、市場での売電収入を超えるプレミアムを受けることを通じて、投資インセンティブが確保される。

関連記事

可決・成立した新FIT法と再エネ・新エネ戦略〔前編〕―認定制度、買取価格の改革で持続可能な再エネの導入拡大を目指す―

2016年7月1日 0:00

再エネ電源の自立を目指しFIP制度が開始へ

2022年3月8日 0:00

「エネルギー」と「IoT」の融合が始まる2017年

2017年1月6日 0:00

新しい「特定計量制度」へのロードマップ

2020年11月7日 0:00

IEC TC 8 SC 8C初代議長・早稲田大学 教授 石井 英雄 氏に聞く!次世代電力供給システムの国際標準化組織「IEC TC 8 SC 8C」がスタート!

2021年2月1日 0:00

次世代へ進む太陽光発電と蓄電システム

2021年6月4日 0:00

筆者の人気記事

新着記事

新刊情報