グローバル企業のネットワーク強化:バリューチェーン全体の緊密な連携

次に紹介するのが多国籍企業のネットワークレポートである。

多国籍企業のグローバルなバリューチェーンは、コンポーネントの開発や調達などで世界中と結ばれている。しかし、本社と下請け(ティア1)、下請けと孫請け(ティア2)の間のネットワークは整備されていても、バリューチェーン全体が緊密に連携していない例も多い。この課題を解決して競争力を高める必要がある。

Industrie 4.0では、部品のトラッキング(追跡)や在庫管理のコストや効率化のアドバンテージを実現するために、バリューチェーンの各段階に付加価値をもたせることが重要だと言われている。

5Gで、ティア1、ティア2を結ぶネットワークを作ることで、工場内だけでなく、特に調達や製品輸送段階に大きな付加価値をもたせることが可能になる。

5G市場を拡大するクラウドゲーム

クラウドゲームは、5G市場を拡大するカギとなる。

106社の5G通信事業者を調査したところ、22社がモバイルクラウドゲームをサービスしており、うち9社がゲームプロバイダのパートナーとしてサブスクリプション(定額性サービス)事業を行い、また6社はクラウドゲームを5Gデータプランをバンドルして提供していた。さらに3社は、プレミアムデータプランに無料ゲームをバンドルしていた。

上記22社は、クラウドゲームの月額料金を平均6〜18ドルに設定していた。富士キメラ総研の調査によると、日本国内のクラウドゲーム市場は、2025年には2020年の29億円規模から350億円規模へと、10倍以上に急成長するとしている。

藤岡氏は、「ゲームユーザーの多くはラグ(遅延)を気にしており、ラグでゲームをやめる割合は、シューティングで50%、スポーツゲームで45%、アクションゲームで42%などとなっている。こうした課題を解決するために、クラウドゲーム分野の5G化がこれからの方向になっていくことは間違いない」と述べる。

通信事業者の3つのビジネス戦略

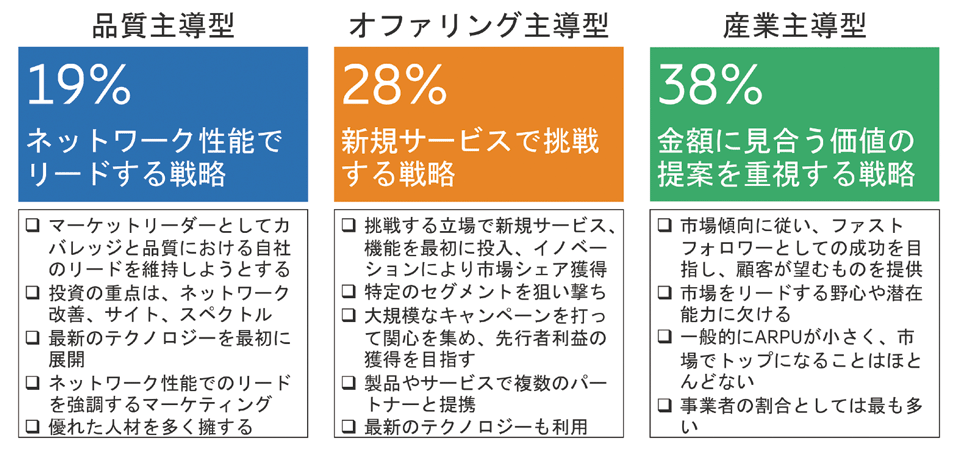

〔1〕「品質」「オファリング」「産業」主導型の3つの戦略

世界の通信事業者は、それぞれの戦略で3つに分類できる(図6)。品質主導とオファリング(新規サービス投入)主導、そして産業主導戦略だ。調査では品質主導が19%、オファリング主導が28%、産業主導が38%だった。

図6 通信事業者は異なる戦略を用いて競争

出所 エリクソン・ジャパン 藤岡 雅宣氏、2020年12月17日オンラインメディアブリーフィング「エリクソンモビリティレポート2020年11月」より

品質主導戦略は、マーケットリーダーとしてグローバルなネット性能で勝負する。日本でいえばNTTドコモ的なアプローチだ。品質主導型の69%がスマートフォン対応の商用5Gサービスを開始している。

オファリング主導戦略は、よりチャレンジングなサービスを手掛ける、ソフトバンク的なポジションだ。

産業主導戦略は、数多い業界のファストフォロワー(素早く追随する人)として、顧客が求めるオーソドックスなサービスを提供するがARPU注10は小さい。日本のKDDIはオファリングと産業主導の中間的なポジションだ。

〔2〕5年後はオファリング主導型戦略が有利か?

地域別で見ると、米国はオファリング主導型が強く、アジア太平洋地域は各戦略のバランスが取れている。一方、中東は品質主導型戦略をとる事業者が45%を占めるなど、地域によってばらつきがある。

「KPI注11のランキングでは、品質主導戦略をとる事業者が1位を取ることが多いが、5年後の利益ではオファリング主導型がリードするという見方もある。今後、産業のEBITDA注12が高くなるため、図6の調査結果は、現在の戦略を継続していくか変えていくべきかを、事業者が考える参考になるのではないか」と藤岡氏は語った。

▼ 注10

ARPU:Average Revenue Per User、1ユーザー当たりの平均売上。エーアールピーユーもしくはアープと言う。

▼ 注11

KPI:Key Performance Indicator、重要業績評価指標。

▼ 注12

EBITDA:Earnings Before Interest, Taxes, Depreciation and Amortization、金利支払い、税金支払い、有形固定資産の減価償却費および無形固定資産の償却費控除前の利益。