日本の電力の構成と再エネの比率

日本の電力の構成と再エネの比率

〔1〕日本の一次エネルギーの自給率は11%と低い

ここで、日本の電源構成における再エネの比率を見てみよう。

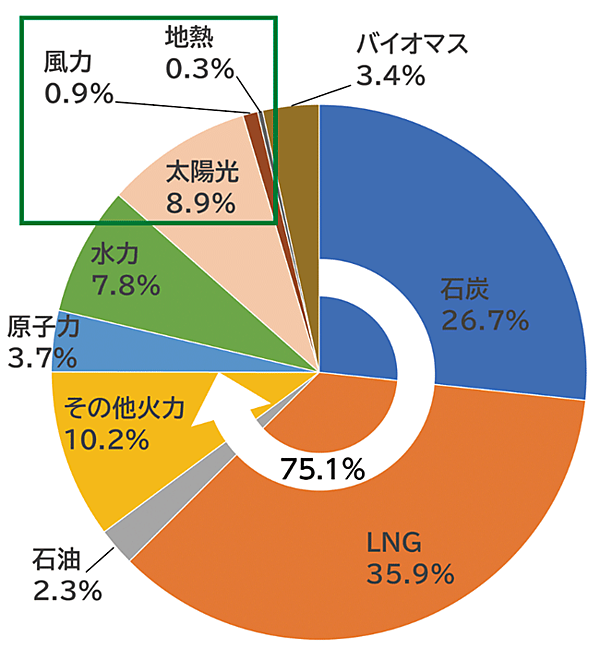

図7は、日本の2020年度(2021年4月~2022年3月)の電力生産割合(由来別)を示している。図7から、現在、日本は約75%も化石燃料に依存しており、太陽光が増えたとはいっても、まだ約10%弱という状況のため、再エネ利用の余地が大きくあることがわかる。

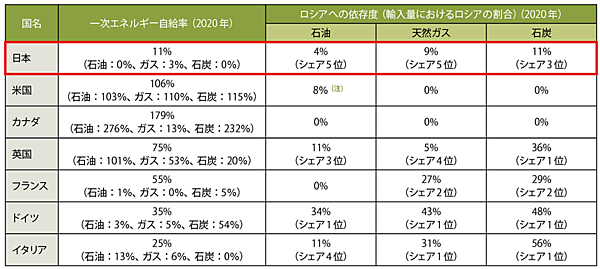

一方、表1に示すように、日本の一次エネルギーの自給率(2020年)は11%と低く、ドイツ(35%)、イタリア(25%)よりも極めて低い状況である注9。このように、エネルギー自給率が低いため、化石燃料の輸入価格に電気料金が大きく影響を受けてしまう現状となっている。

すなわち、日本のエネルギーは輸入に大きく依存し過ぎているため、災害時や国際紛争時に大きな影響を受ける状況なのだ。

表1 日本のエネルギー自給率とロシアへの依存度

(注)米国:2021年統計。石油製品を含めた数字。原油のみだとロシア依存度は2%。

(出典)World Energy Balances 2020(自給率)、BP統計、EIA、Oil Information、Cedigaz統計、 Coal Information (依存度)

出所 第46回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会(3月25日)の「資料3-2」をもとに一部加筆して作成

三宅氏は、「ロシアのウクライナ侵攻の状況下では、当然のことながら、再エネの比率をもっと高めないといけません。再エネは、資源の価格に左右されない無料の国産エネルギーでもあるので、自給率を高める面からも、しっかりと増やしていかないといけない。さらに、先日の停電〔2022年3月16日深夜の福島県沖地震(M7.4)〕で、東京エリアでは電力供給のひっ迫状態が発生しました(編注:本誌2022年5月号記事を参照)。このとき、“太陽光が照っていないせいで、停電になりそうだ”という声もありましたが、実はこのときの電力供給ひっ迫の状況は、化石燃料に頼り過ぎている(75%も依存している)ということをご理解いただきたいのです」と、日本のエネルギー安全保障に言及した。

〔2〕2023年1~2月の供給予備率は7エリアで3%を下回る

政府の2022年度冬季の電力供給の見通し(供給予備率)でも、2022年1~2月の供給予備率3%を切ったのは東京エリアだけだった。しかし、来冬(2023年1~2月)の供給予備率は、東京エリアから中部、北陸、関西、中国、四国、そして九州エリアに至る7つのエリアにおいて、電力の供給力が厳しく、需要ひっ迫警報基準の3%を下回るという厳しい予想になっている注10。このため、2023年冬(1~2月)においても、電力の供給ひっ迫や卸市場価格高騰の恐れがあり、その対応が求められている。

企業にとってのコーポレートPPAの意義

〔1〕コーポレートPPAと企業の持続可能性(SX)

日本が直面している不安定な電力・エネルギー環境の中、この先、日本の企業は、いかに速く持続可能性(サステナビリティ)を重視した経営に転換できるのだろうか。

企業のビジネス戦略を推進する新しいキーワードとして、DX(デジタルによる企業変革)・GX(脱炭素化による企業変革)とともに、最近では「SX」(Sustainability Transformation、持続可能性による企業変革)が、注目されるようになってきた。

そこで、企業のSX(サステナビリティ)の実現に向けて、日本企業における再エネの調達手段の1つとして「コーポレートPPA」注11が注目されているが、これは国際的な傾向となっており、その導入が活発化している。

コーポレートPPAとは、電力の需要家である企業(コーポレート)などが、再エネ発電事業者と直接、長期間(例:5年~20年程度)の電力購入契約(PPA:Power Purchase Agreement)を結ぶことによって、初期投資なしで、太陽光設備(再エネ)を導入し利用できる仕組みだ注12。

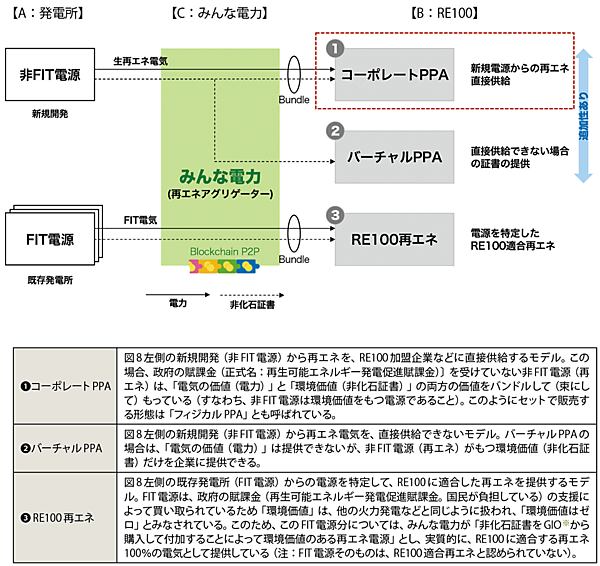

〔2〕みんな電力の再エネ供給スキーム(体系)

ここで、みんな電力のコーポレートPPAサービスについて見ていこう。

図8は、みんな電力の再エネ供給スキーム(体系)である。

図8 みんな電力の再エネ供給スキーム(体系)

※GIO:Green Investment Promotion Organization、低炭素投資促進機構 出所 UPDATER「2022年度以降のエネルギー業界動向について」、2022年4月20日

図8は、A:左側に発電所(新規の非FIT電源、既存のFIT電源)、B:右側にRE100注13を目標としている企業(需要家)、C:中央に両者を仲介するみんな電力(再エネアグリゲーター)という構成となっている。

このスキームは、図8のみんな電力の最下段に示す、同社の強みであるBlockchain P2P(ブロックチェーンP2Pシステム)注14を活用し、再エネ電源と需要家が(みんな電力の仲介で)直接取引できるPPAを中心に、再エネ供給サービスを提供している。

三宅氏は、「今までは、政府の賦課金を受けたFIT電源を調達して、それをRE100に適合するような形(非化石証書を購入し付加する)というサービスでした。これからは、賦課金のない非FITに力を入れ、特に今のような燃料高騰の影響を受けて電気料金が急騰し、企業の電気の調達にも大きな影響を与えていることを踏まえて、これからは、賦課金に頼らない再エネ電気の調達に注目していきたいと考えています。また、FIT電源は、卸電力市場の高騰などの影響を受けてしまうので、賦課金に頼らない再エネ(非FIT電源)を用意して、それを皆さんに買っていただくことを進めています。そのため、コーポレートPPAを重視して、取り組んでいきたいと思っています」と、非FITの再エネに注目したビジネスを展開していく、と語った。

▼ 注9

日本の石油・天然ガス・石炭などの化石燃料のロシアへの依存度は、表1右に示すように、石油:4%、天然ガス:9%、石炭:11%となっている。

▼ 注10

資源エネルギー庁「2022年度夏季及び冬季の電力需給について」(2022年4月12日)の10ページ参照

▼ 注11

コーポレートPPA: Corporate PPA(C-PPA)。PPAはPower Purchase Agreementの略で、電力購入契約のこと。コーポレートPPAには、大きく分けて「オンサイトPPA」と「オフサイトPPA」がある。再エネ発電事業者が、ある企業の屋根等に太陽光のパネルを設置(オンサイト)して、そこで発電された電気を購入する契約は「オンサイトPPAモデル」といわれる。これに対して、屋根にパネルが設置できない場合などに、遠隔地にメガソーラーなどの大規模な太陽光発電所を設置する方法があり、これは「オフサイトPPAモデル」といわれる。PPAの契約モデルでは、需要家が毎月使用した電気代を再エネ発電事業者に支払う契約となり、初期費用(太陽光パネルや設置工事費、維持管理費など)が不要(タダ)となる。

▼ 注12

日本の電気事業法では、オフサイトPPAのように、再エネなどの「発電事業者」が遠隔地(オフサイト)に太陽光パネルを設置し、一般送配電事業者が管理している系統(送配電網)を経由して送られてくる再エネ電力を、「需要家」が直接購入することは認められていない。したがって、このような電力を購入する場合には、需要家は、みんな電力のような小売電気事業を経由して購入することが義務付けられている。

ただし、「発電事業者」が需要家(例:企業)の所有する建物の屋根や敷地内(オンサイト)に太陽光パネルを設置して、発電された電気をその需要家(企業)の建物内で利用するオンサイトPPAの場合は、小売電気事業者を経由しなくても購入可能である(ただし、電力の調達量は屋根の広さなどに制約されることになる)。

▼ 注13

RE100:100% Renewable Electricity 、企業活動で消費する電力を100%再生可能エネルギーで調達することを目標とする国際的イニシアティブ。

▼ 注14

ブロックチェーンP2Pシステム:需要家が購入している再エネ電源の由来を明確に記録して証明でき、また、自分が購入した電源の日付や電気量(kWh)、価格(円/kWh)などの取引内容も記録できる仕組み。P2Pシステムとは、Peer to Peer方式による電力取引システム。これまでは電力会社が需要家(Peer)に一方的に電気を供給していたが、現在では、太陽光発電や蓄電池などの分散型電源をもつ需要家(Peer。個人や企業など)が、自らが発電した電気(あるいは蓄電池)を、他の需要家(Peer)に電力を供給する新しい電力取引の方法が登場している〔需要家(Peer)⇔需要家(Peer)〕。

バックナンバー

筆者の人気記事

新着記事

新刊情報