FIT改正の3つの目的:「各種再エネ電源のバランス」「国民負担論」「効率的な電力取引・流通の実現」

FIT改正の3つの目的:「各種再エネ電源のバランス」「国民負担論」「効率的な電力取引・流通の実現」

江崎:具体的にはどのような内容でしょう。

〔1〕各種再エネ電源のバランスをとる

松山:今回のFIT改革に関する目的は、大きく3つあります(後出の表1参照)。

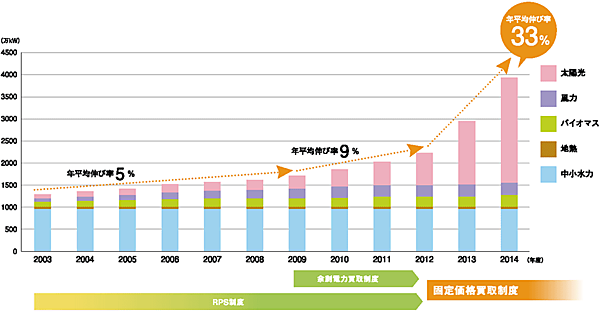

1つは、「エネルギーミックスを踏まえた電源間でバランスの取れた導入を促進」することです(現在、FIT導入量の約9割が事業用太陽光)。

導入のスピードが速いという電源の特性を考えると、どうしても太陽光だけが先行してしまう。欧米の場合は風力が先に入り、後から追いかける形で太陽光の導入が進みました。中国も風力が先行していました。

1980年代くらいからずっと地元との調整をして、開発案件が増加していき、技術開発とともに2000年代くらいから加速してきた。そこにFITなどさまざまな制度支援が導入の後押しをする形になりました。特に2000年代後半くらいから債券市場が苦しくなり、低金利でだぶついた緩和マネーが有効な投資先を探し求めたときに、再エネというものも投資対象として期待された。その時に太陽光パネルの急速な下落により、短期的な収益確保が期待される投資対象としてより注目を浴びたのが太陽光発電であり、それで急激に広まった、という流れです。

こうした金融経済の動きや影響なども考えたうえで、バランスがとれる支援制度を考えることが必要なのです。太陽光が一足飛びに急激に導入されてきたことがこのままで良いのか、そのバランスの見直しをしていかなければなりません(図2)。

〔2〕国民負担は1家庭あたり月額約675円

松山:2つ目は、「国民負担の抑制のためコスト効率的な導入を促進」することです。

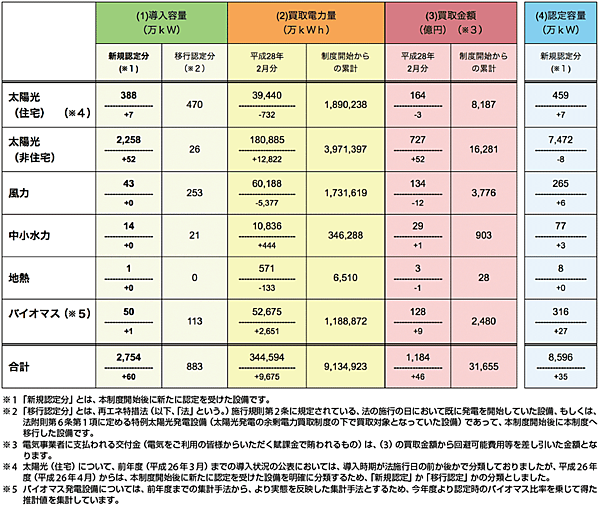

図3は平成28(2016)年2月末時点の再エネの導入容量、買取電力量、買取金額状況ですが、初年度(2012年)の太陽光の買取価格は42円(1kWhあたり、税込)でした。

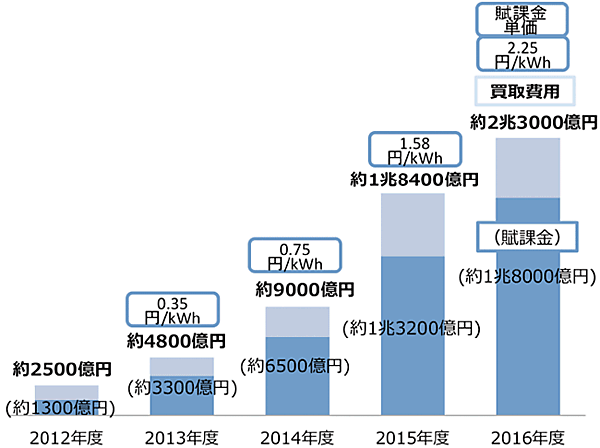

図4 家庭の追加負担金

出所 経済産業省

高いという批判もある一方で、起爆剤となり市場を形成するうえでは大きな効果をもちました。ただ、投資拡大を優先したさまざまな運用や仕組みは、急激な国民負担増の懸念を生んでいるのも事実です。今年(2016年)度の買取費用総額は2.3兆円にまで達してしまい、1家庭あたり月約675円です(図4)。

江崎:日本のGDP注4の約0.5%なので、かなりの金額ですね。

松山:再エネにおいて、FITは再エネ導入促進剤ですが、市場拡大を通じて、その後、再エネ事業が安定化し、FITなどの経済的支援に頼らずに自立していくことを目指しているのであって、それで初めて意味が出てくるものです。

つまり、再エネの社会への定着が可能な持続可能なものになるように制度自体を設計・運用していかなければなりません。20年経った後に、追加投資が行われず放置され、発電がされなくなるようでは困るのです。設備の更新に値する事業価値、追加投資できるだけの企業体力のある産業ができあがるかどうかが勝負なのです。そこに至るためのプロセスを描いていかないといけない。そのためにはだんだん手綱を厳しくしていかねばなりません。

競争を生んで、コストダウンを生んでいかないと、FIT頼りの弱い産業では、最終的には再エネが潰れて消えてなくなってしまうもしれないのです。

〔3〕効率的な電力取引・流通の実現

松山:3つ目は、「電力システム改革の成果を活かした効率的な電力の取引・流通を実現」することです。言い換えると、電力システム改革との橋渡しのようなことですね。再エネについては、FITの制度があればどんどん入るように誤解されがちですが、しかしそう簡単に入るものではありません。私は、次の3つの課題があると言っています。

- 経済的な課題:コストが高い。

- 社会インフラの課題:電力システムの側の準備が整っていない。

- 国民意識あるいは地域との共生といった面での、社会としての受容ができるかどうか。

これらはいずれも「新しい」ことから生じてくる課題なのです。新しいからこそ高い、新しいからこそ電力の利用ができない、新しいからこそ地域に(国民に)受け入れられない……ということについて、欧州では1980年代くらいから30年かけてそれぞれの改革を行ってきており、長い歴史があります。欧州では電力システムを統合するための指令がなされ、分散型電源への置き換えを可能とする取り組みをEU規模で20年間に渡って行ってきています。共通化とハーモナイゼーション(調整や協調)を、再エネ導入と並行して行っているわけです。

一方、日本の場合は、順番からすると、FITによる再エネ導入拡大の動きが来て、これと並行して今、電力システム改革を始めたところであり、追いかける形でのシステム整備を進めるわけです。しかし、再エネというのは20年、30年、いや50年経ったときに定着できるかどうかが問題です。そのように考えると、システム改革を並行して進め、それに合うような形で仕組みを変えていけばよいと思っています。

▼ 注4

日本のGDP(2015年):4兆1,232億ドル(約412兆3,200億円、100ドル/円換算)

バックナンバー

関連記事

筆者の人気記事

新着記事

新刊情報