卒FIT時代へ! 再エネの主電力化に向けて新ビジネスがスタート

— 世界初のブロックチェーンによるP2P電力取引システムが商用化へ —2019年1月8日 (火曜) 0:00

2018年末に、ポーランド・カトヴィッツェで行われたCOP24では、地球の温暖化対策の新しい枠組み「パリ協定」を2020年から実施するための140頁以上にわたる詳細なルール作りに成功した(注1)ことから、脱炭素化に向けた国際的な取り組みが活発化している。このような国際的な流れを背景に、政府は、すでに2018年7月3日、「第5次エネルギー基本計画」で再生可能エネルギー(再エネ)の主力電源化の方針を閣議決定している。

2019年は、これまで再エネ普及の推進役であったFIT制度のうち、住宅用太陽光発電設備のFIT買取期間の終了が11月から順次始まる(2019年問題、卒FIT)。これを受けて、「自家消費をするか」「余剰の再エネ電力の売電先を探すか」など、FITからの自立に向けた動きが活発になるとともに、卒FIT以降の電力ビジネスを目指す企業も積極的に動いている。すでに、卒FITの再エネに対する買取メニューを発表するRE100企業や、世界初のブロックチェーンによるP2P電力取引システムを商用化する企業なども登場してきた。

ここでは、日本の太陽光発電などの再エネの普及状況を概観しながら、新しい動きを紹介する。

2019年は53万件が卒FITへ

日本の「第5次エネルギー基本計画」によれば、2030年に必要とされる総電力量(総電力需要量=エネルギーミックスで構成)は1兆650億kWhと予測されている。このうち、再エネの比率は、22〜24%と設定されており、その内訳は水力が8.8〜9.2%、太陽光が7.0%、バイオマス3.7〜4.6%、風力が1.7%、地熱が1.0%という構成だ。

〔1〕住宅用の太陽光発電

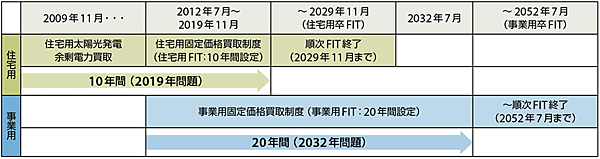

これらの再エネのうち、FIT制度を背景に急速に普及してきた住宅用の太陽光発電(10kW未満)については、2009年11月から10年間注2に設定されていたFIT制度期間が順次終了(卒FIT)する(図1、表1)。

図1 再エネ(太陽光発電)の2019年問題と2032年問題

出所 各種資料をもとに編集部で作成

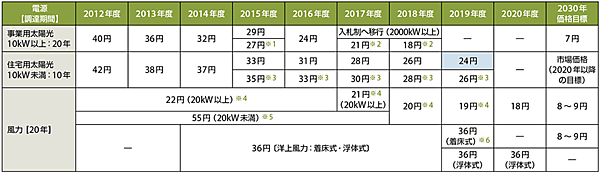

表1 FIT制度における再エネ(太陽光・風力)の調達価格(1kWhの価格)の推移

※1 2015年7月1日~利潤配慮期間終了後 ※2 10kW以上2000kW未満 ※3 出力制御対応機器設置義務あり

※4 風力・地熱・水力のリプレースについては、別途、新規認定により低い価格を適用 ※5 小型風力は、真に開発中の案件に限って経過措置を設ける

※6 一般海域利用ルールの適用案件は、ルール開始に合わせて入札制に移行

出所 http://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/007_01_00.pdf

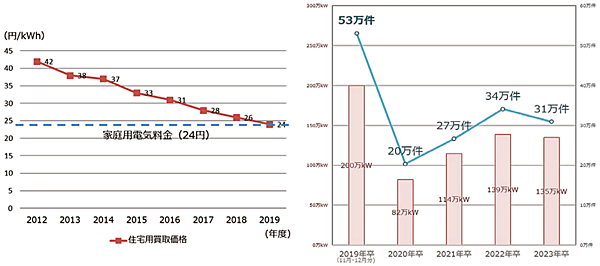

卒FITの件数は、今後、2019年卒(11月、12月分)が53万件、2020年卒が20万件、2021年卒が27万件…と推移していく(図2右)。

図2 FITを卒業する住宅用太陽光発電の推移(年別)

出所 http://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/010_02_00.pdf

このような太陽光発電は、投資の回収が済んだ安価な電源(卒FIT電源)として活用でき、また、図2左に示すように、住宅用太陽光発電の買取価格が家庭用小売電気料金の水準(24円/kWh)と同額になる。その価格水準を割れば、余剰分も蓄電して自家消費したほうが経済的メリットがある。

こうした背景から、今後、家庭における再エネ活用モデルとして、

- 住宅用太陽光と蓄エネ技術(蓄電池)を組み合わせた効率的な自家消費の推進

- VPPアグリゲーターによる、系統や蓄電池などを活用した家庭の余剰電力の有効活用(売買も含む)

などが考えられる。

〔2〕事業用(非住宅用)の太陽光発電

一方、前出の図1下部に示すように、事業用の太陽光発電(出力は10kW以上)はFIT制度期間が20年間であるため、2032年7月(2012年7月+20年)からFIT制度期間が順次終了(2032年問題。卒FIT)する。

今後、再エネコストが逓減していくことに加えて、パリ協定やESG投資の拡大、SDGsなどの流れの中で、現在、事業用の再エネ活用による企業の脱炭素化に向けた取り組みが、ビジネス存続の基盤注3ともなってきた。

また、このような動きと連動して、企業の事業運営を100%再生エネで実現することを宣言した企業が加盟する、国際的なイニシアチブ「RE100」注4に加盟する企業が世界で158社にも達してきた。日本企業は、表2に示す13社がRE100に加盟(2018年12月現在)するなど、今後も急速に増加する傾向にある。

〔3〕日本の再エネ全体の導入量:累積で6,074万kW

2017年12月末時点における、日本の再エネ全体の導入量(太陽光、風力、地熱、中小水力、バイオマス)は、累積で6,074万kWとなっている注5。

そのうち、太陽光発電の導入量は累積で4,342万kW(住宅用989万kW+事業用3,353万kW)と71%を占め、風力発電は太陽光に比べて1/10程度と大幅に少なく、累積で344万kWと5.6%となっている注6。

▼ 注1

現地時間の2018年12月15日に採択。日本時間では2018年12月16日。

▼ 注2

住宅用については先行して実施されたFIT制度実施前の「2009年11月からの住宅用太陽光発電余剰電力買取期間」を含めて10年間としていることに注意。

▼ 注3

例えば、脱炭素に取り組まない企業は、国際的なビジネス(サプライチェーン)から排除される動きが強くなってきている。

▼ 注4

RE100:Renewable Energy 100。英国のClimate GroupとCDPが実施する、企業が事業運営に使う電気を100%再生可能エネルギーで調達することを目標に掲げるイニシアチブのこと。参加企業は年に1回、再エネ電力の利用状況や、必要な場合は再エネ電力の発電量について報告が必要。

▼ 注5

太陽光発電は、夜や雨天などもあるため、他の再エネよりも設備利用率は低く、平均で14〜15%程度となっていることに注意が必要。

筆者の人気記事

新着記事

新刊情報