2025年1月の第2次トランプ政権発足以降、米国のエネルギー政策は前バイデン政権の気候変動対策重視の政策から、パリ協定からの脱退など大きな転換を迎えている。一方、欧州はここ数年でエネルギー価格の高騰や中国の台頭による産業の低迷を経験し、それらの解決策を探りつつも、脱炭素に向けた政策方針を貫く方向で進んでいる。

本連載では、脱炭素や再生可能エネルギー(以降、再エネ)に関連した米国と欧州の最新のエネルギー政策の動きについて解説を行う。

第1回目では、全体像を理解しやすくするために、まず米国と欧州のエネルギー政策全体の枠組みや、各政策主体(米国連邦政府と州政府、欧州連合と加盟国各国)による政策がどう棲み分けされているかを整理する。

【1】米国のエネルギー政策 |

米国の脱炭素や再エネ推進に関連したエネルギー政策の主体は、連邦政府と州政府の両者である。このうち、脱炭素や再エネ・EVなどの推進に関する重要な政策について解説する。

米国連邦政府の政策

〔1〕第2次トランプ政権:再エネやEVの助成策も打ち切りへ

米国連邦政府の政策は、国としての政策目標と、それを実現に導く個別施策である。ただし、これらは政権が変わると大きく変わる。2021年から2024年までのバイデン政権では温室効果ガスの削減目標を定め、2022年に成立した「インフレ抑制法」(IRA: Inflation Reduction Act)に再エネやEVの助成策を盛り込んだ。

一方、2025年1月に発足した第2次トランプ政権は、前バイデン政権が定めた気候変動政策を大転換させた。トランプ政権発足後にバイデン政権が定めた温室効果ガス排出削減の目標は無効となり、2025年7月に成立したOne Big Beautiful Bill Act(OBBBA。直訳:大きく美しい法案」、通称:米国減税・歳出法)によって、インフレ抑制法で定められた再エネやEVの助成策も早期に打ち切られることとなった。

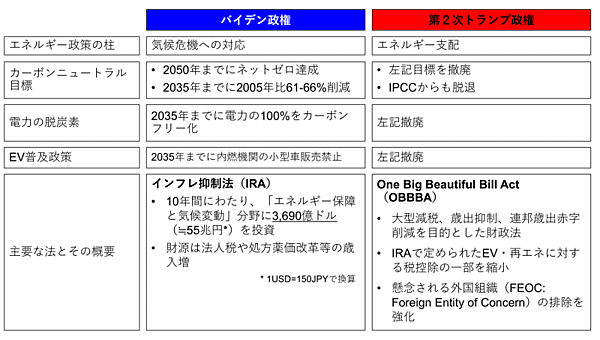

〔2〕バイデン政権と第2次トランプ政権の政策を比較する

第2次トランプ政権の政策の詳細については、第2回および第3回の記事で詳述するが、バイデン政権と第2次トランプ政権の政策を比較すると、図1に示す通りである。

図1 バイデン政権と第2次トランプ政権のエネルギー政策の比較

出所 バイデン政権、第2次トランプ政権などから筆者作成

〔3〕連邦政府が提供する再エネの財政的な助成策:ITCとPTC

米国において、連邦政府が提供する再エネの財政的な助成策としては投資税控除(ITC: Investment Tax Credit)と生産税控除(PTC: Production Tax Credit)が中心である。欧州や日本のような固定価格買取制度(Feed-in Tariff:FIT)は使われれていない。

また、住宅用・業務用の太陽光発電のインセンティブとしては、上記ITC・PTCの他にネットメータリング(NEM)注1が知られているが、州レベルのものであり、連邦政府が提供しているものではない。

(1)ITC(投資税控除)

ITC(投資税控除)は、発電所建設にかかる資本費の一定割合を税額控除する仕組みである。2025年時点では、税額控除割合はベースが6%、労働条件などを満たせば30%となる。また、国内部品を一定割合使用した案件およびコミュニティ案件(低所得者層の地域や原住民居留地に建設される案件)はそれぞれ10%が加算される。

ITCは2005年に開始され、太陽光発電や燃料電池の発電所案件に適用が開始された。その後、何度も延長され、2022年に成立したIRA(インフレ抑制法)の下で2033年まで継続されることになっていたが、第2次トランプ政権のOBBBA(米国減税・歳出法)によって、太陽光発電と風力発電のITCは早期に終了することとなった。

(2)PTC(生産税控除)

PTC(生産税控除)は、発電した電力に応じた額を、一定期間毎年税額から控除することができる制度である。発電事業者にとっては、売電収入に追加される収入と同等とみなせる。再エネの案件は、ITCまたはPTCのどちらかを申請できるが、両方を申請することはできない。

この他の連邦による政策は、自動車の排ガス規制を含む環境規制がある。

注1:ネットメータリング:Net Energy Metering(NEM)、正味エネルギー計測。太陽光発電の所有者に対する電力料金の算定方法の1つで、その需要家の電力消費量から太陽光発電による発電量のうち系統に逆潮流した分を差し引いて精算する方法。

バックナンバー

関連記事

筆者の人気記事

新着記事

新刊情報