電力システムの変遷と再エネの新たな活用モデル

電力システムの変遷と再エネの新たな活用モデル

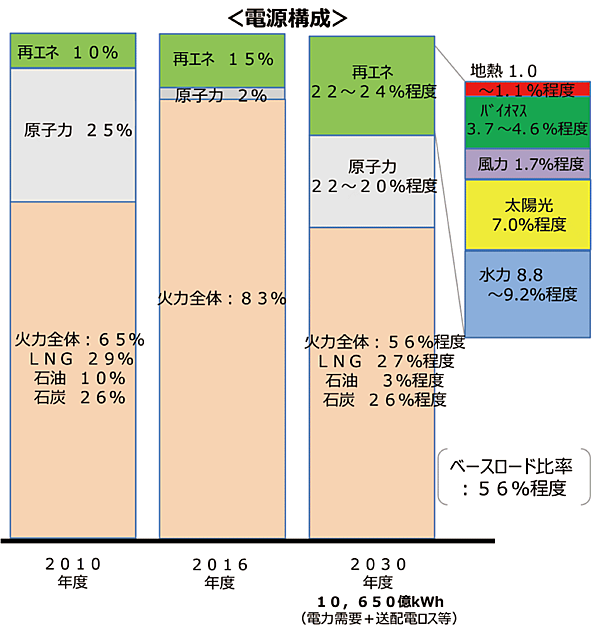

〔1〕再エネ:22〜24%の内訳

ここまで、再エネについて国際的な動向と日本の状況を見てきた。図5は、前述した「2030年エネルギーミックス」における再エネ比率「22〜24%」を示したものである。この数値は「第5次エネルギー基本計画」注5にもそのまま引き継がれた数値だ。

具体的には、2030年における総電力需要(1兆650億kWh)のうち、

- 水力:8.8〜9.2%

- 太陽光:7%程度

- 風力:1.7%程度

- バイオマス:3.7〜4.6%

- 地熱:1.0〜1.1%

など、計22〜24%程度(2,343億kWh〜2,556億kWh)が、再エネによって調達される計画となっている。

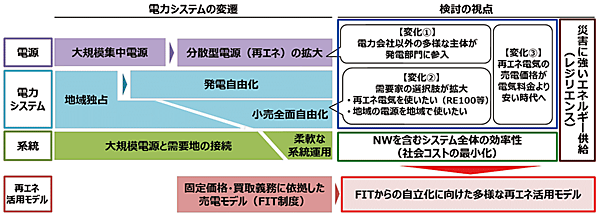

〔2〕中間報告:再エネの新たな活用モデル

再生可能エネルギー大量導入委員会では、これまでの検討内容を「中間報告」(第2次)としてまとめた。その概要は、図6に示すように、

- 電源:大規模集中電源から分散型電源(再エネ)の拡大

- 電力システム:地域独占から電力の小売全面自由化への移行(規制緩和)

- 系統:大規模電源と需要地の接続から、再エネ活用などに対応した柔軟な系統運用(例:日本版コネクト&マネージ)

- 再エネ活用モデル:固定価格・買取に依拠した売電モデル(FIT制度)による再エネの普及

の視点からまとめられた。さらに2019年11月から始まるFIT制度の終了(卒FIT)と関連して、全体として卒FIT以降の「FITから自立に向けた多様な再エネ活用モデル」などが検討されている。

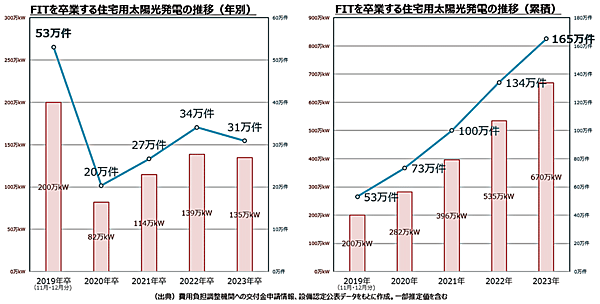

〔3〕卒FITと住宅用太陽光発電設備の今後の展開

図7は、FIT買取期間終了(卒FIT)を迎える住宅用太陽光発電設備の状況を示したものである。

図7左は、FITを卒業する(卒FIT)住宅用太陽光発電設備の推移を示したものである。図7右は、2019年(11月と12月のみ)の53万件を皮切りに、2021年に累積で100万件を超え、2023年までに累積で165万件にも達する。また、太陽光発電設備容量は、2023までに累積で670万kWにも達するなど、卒FITによる新しい再エネ市場が拓かれ、ビジネスチャンスが到来する。

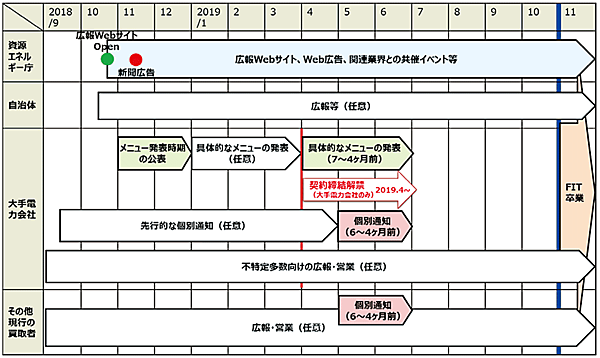

このため、図8に示すように、すでに2019年11月のFIT買取期間終了に向けたスケジュールが策定されている。例えば、

- FIT買取期間の終了を迎える対象者がその事実を認知し、太陽光発電設備の使い方を積極的に選択するようになるための適切な情報の提供や、

- 現在買取りを行っている事業者とそれ以外の事業者との間の公平な競争を促す、という観点から、① 旧電力会社10社の買取メニューについては、2018年内にメニューの発表時期を公表(10社すべてがメニュー発表時期を公表済み)し、② 2019年4月から6月末までには具体的なメニューを発表して、契約締結はそれ以降に行うこと、などが要請されている。

バックナンバー

関連記事

筆者の人気記事

新着記事

新刊情報