RE Actionが再エネの主力電源化を加速させる原動力となるか

日本では、2019年11月から卒FIT市場がスタートする。これと同期するかのように、RE Actionがスタートした。

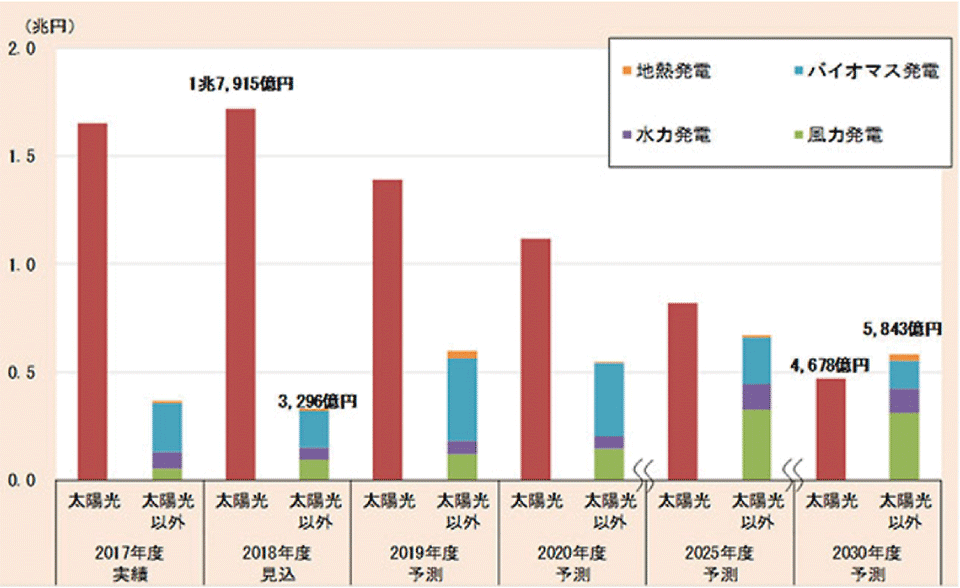

再エネの市場動向について、富士経済の調査(2019年7月29日発表)によれば、日本における再エネ発電システムの市場は、2030年度に1兆521億円〔=4,678億円(太陽光)+5,843憶円(太陽光以外)〕と予測している(図6)。一方、再エネ発電システムの累計導入容量については、2030年度末時点で1億2,687万kWと2018年度(2018年度末見込。7,183万kW)の1.8倍に上昇すると予測している(図6下段のURLを参照)。

また、これまで再エネ市場を牽引し、卒FIT時期を迎えた太陽光発電は、FIT買取価格の引き下げや入札制度の範囲拡大などを背景に、今後は自家消費型の非FIT中心の市場に移行していく。このため、図6に示すように、2030年度の太陽光発電の市場規模は、2018年度の3割以下(図6の1兆7,915億円⇒4,678憶円)まで縮小すると見られている。しかし、太陽光以外の再エネ発電システムでは、特に、風力発電や水力発電の伸びが期待されるなど、再エネ市場全体としては引き続き拡大基調(前述した1.8倍)となっている。

このような市場動向を背景に、RE Actionが再エネの導入を活性化させ、世界的に遅れを見せている日本の「再エネの主力電源化」を加速させる原動力になることを期待したい。