米国における電源別発電コストの比較

米国における電源別発電コストの比較

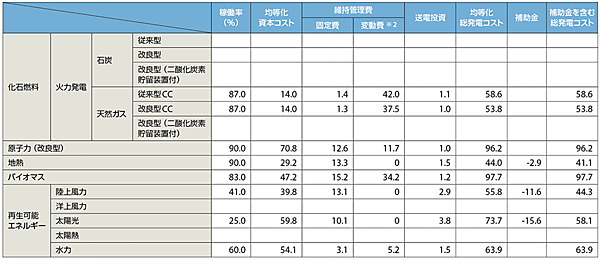

表4は、DOE内で調査・統計情報などを担当する組織EIA(米国のエネルギー省エネルギー情報局)から公表されている、『年間エネルギー見通し2017』(Annual Energy Outlook 2017)をもとに、電源別発電コストの比較を示したものである。表4に示す、均等化総発電コストとは、2022年に稼働予定の発電所について、運転期間中に必要となる総費用を、総発電量で割ることによって得られる発電コストのことである。

表4 電源別発電コストの比較(ドル/1,000kWh)

※1 発電コストは、2022年に稼働予定の発電所を対象とし、運転期間中の総発電量に対する総費用(現在価格)。

※2 燃料費は維持管理コストの変動費に含まれる。

※3 数値は全米平均であり、実際の発電コストは立地場所で異なる。 CC:Combined Cycle、コンバインド・サイクル発電

出所 Annual Energy Outlook 2017、January 5, 2017、https://www.eia.gov/outlooks/aeo/pdf/electricity_generation.pdfより作成

【均等化総発電コスト】=【運転期間中に必要な総費用】÷【総発電量】

この均等化総発電コストを基準に、各電源別発電コスト(単位:ドル/1,000kWh)を安い順に見てみると、

- 地熱発電:44.0

- 天然ガス(改良型CC):53.8

- 陸上風力:55.8

- 天然ガス(従来型CC):58.6

- 水力:63.9

- 太陽光:73.7

- 原子力(改良型):96.2

- バイオマス:97.7

となっている。米国では、シェールガス革命によって、安価で投資リスクの少ない天然ガス火力発電所の建設が増加し、天然ガスシェアが上昇する傾向にある。

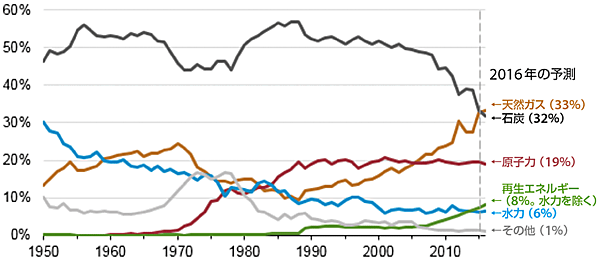

また、2017年1月末現在、米国内では30州62サイトで99基(PWR65基、BWR34基)、設備容量約9,906.2万kWの原子力発電所が稼働しており、原子力による発電電力量は、1988年以降総発電量の約20%(図5参照)を維持してベースロード電源となっていた。しかし、従来、非常に割安といわれていた原子力は、諸問題(核燃料処理、廃炉処理等)を含めてトータルに見ると、コストが高いと評価されるようになってきた。一方、再エネについては、普及に伴って次第に安くなってきている。

図5 米国における発電電力量に占める電源別の構成比(%)の推移(1950~2016年)

出所 Energy Information Administration、米国エネルギー省エネルギー情報局 Electrical generation by sources 1950-2016

- この記事のキーワード

バックナンバー

筆者の人気記事

新着記事

新刊情報