電力小売全面自由化から3年:何が変わったのか

電気・ガスの小売全面自由化から3年経った現在、何が変わったのだろうか。電力の視点から見た、国際的な動向と日本におけるエネルギー産業の主な進展と課題を整理してみよう(表2)。

〔1〕SDGsやパリ協定の発効

国際的には、SDGsやパリ協定の発効(2016年11月)やその後の実施ルールの合意(2018年12月)を背景に、地球温暖化対策として脱炭素化が国際的な企業ビジネスの基本になってきた。これに取り組まない企業は、国際的なサプライチェーンから排除されてしまう(現実的に排除され始めている)。

日本は、パリ協定の実現に向けて、2030年度に対2013年度比26%の温室効果ガス(CO2)の削減を、2050年度には80%の削減を目標として国連に提出している。

さらに、2019年4月2日には、「パリ協定に基づく成長戦略としての長期戦略策定に向けた懇談会 提言」を発表し注3、2019年6月28日および29日に開催されるG20大阪サミット議長国として、世界のエネルギー転換・脱炭素化を牽引するため、パリ協定に基づく温室効果ガスの低排出型の経済・社会の発展のための長期戦略を策定するとしている。

〔2〕再エネの比率を22〜24%

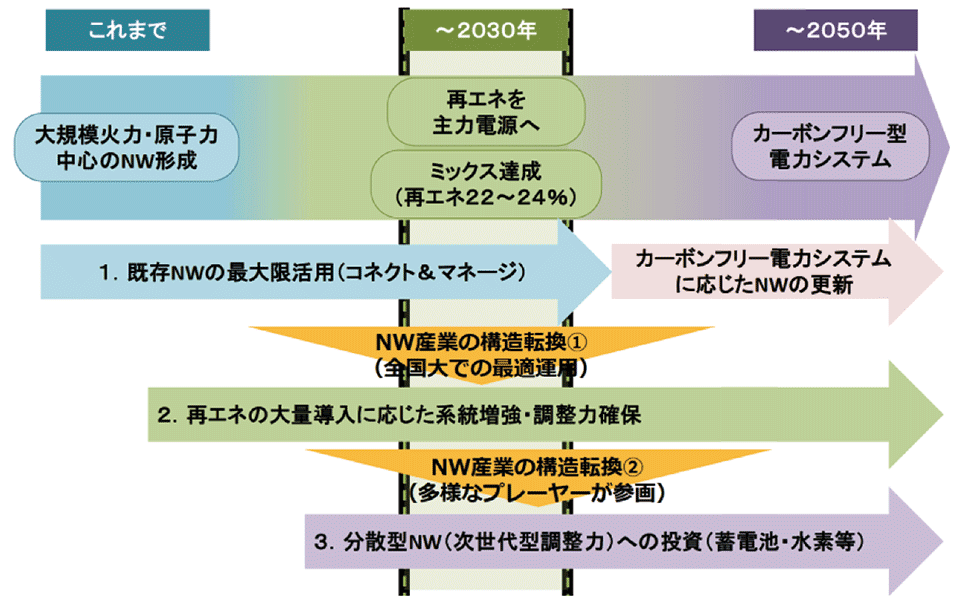

日本では、第5次エネルギー基本計画注4(2018年7月)において、脱炭素化社会の実現に向けて、再エネを主力電源化することが明記され、図2に示すように、2030年に必要とされる総電力量(1兆650億kWh)のうち再エネの比率が22〜24%と設定された。

図2 再エネ導入拡大・分散化に応じた電力網(NW)の構造改革の時間軸

出所 https://www.meti.go.jp/shingikai/energy_environment/denryoku_platform/pdf/005_02_00.pdf

また、使用する電力の100%を再エネによって調達することを宣言した企業が加盟する国際的な企業連合「RE100」(Renewable Energy 100)には、現在、世界の173社が加盟しているが、日本からはその10%を超える18社注5が加盟し、なお増加する勢いである(2019年4月24日現在)。

さらに、国際的にはIRENA注6が「新たな世界:エネルギー変容の地政学」を2019年3月に公開し、2050年に全世界で再エネが化石燃料を追い越すというエネルギー転換の枠組みを発表した。全世界で、再エネの動きが加速していることが示され、注目されている。

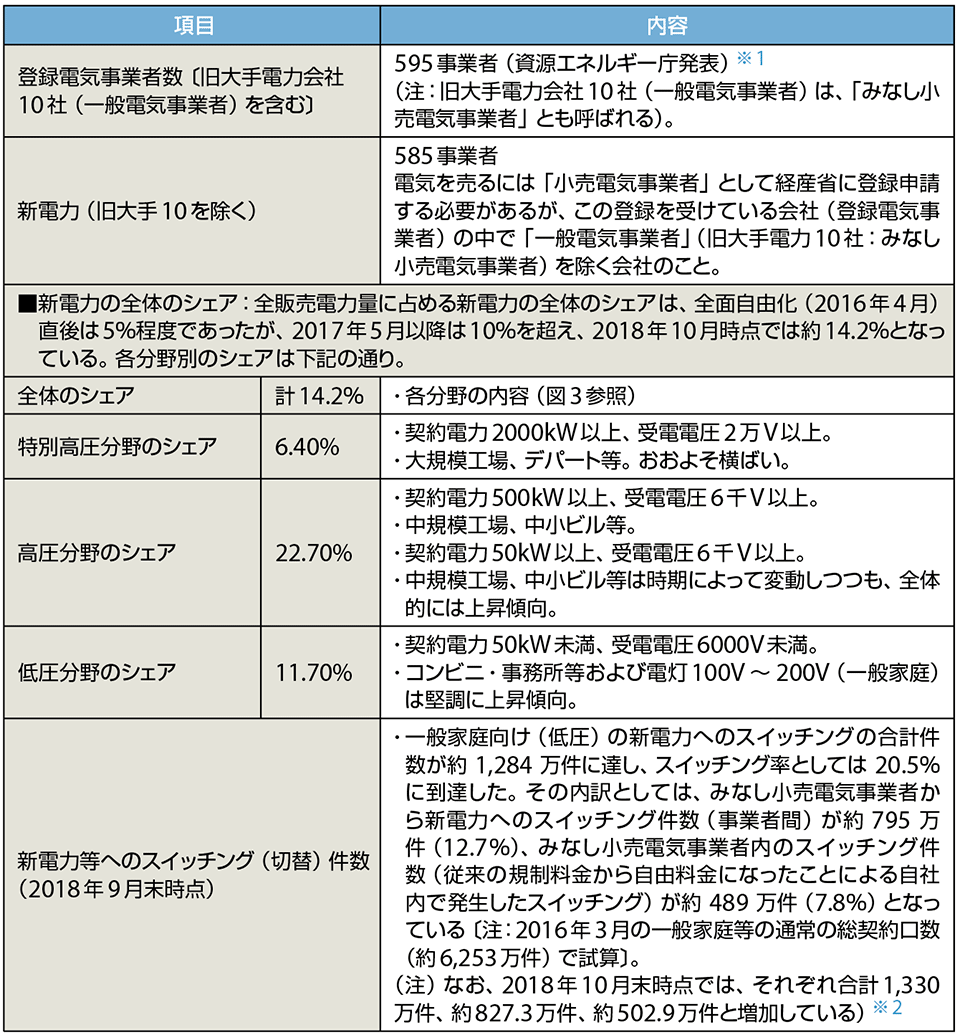

〔3〕新電力は583事業者へ

2016年4月1日からスタートした電力小売全面自由化に伴って、登録電気事業者数は、595事業者にのぼっている(表3、2019年4月11日現在)。

表3 登録電気事業者数および新電力の状況(2019年4月11日現在)

※1 https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/summary/retailers_list/

※2 https://www.meti.go.jp/press/2018/12/20181214004/20181214004.html

出所 https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/015_03_00.pdf

一般電気事業者(旧10電力会社)は、みなし小売電気事業者とも呼ばれているが、これを除くと新規参入の実際の新電力の数は585(=595−10)事業者となっており、市場競争が展開されている(みなし小売電気事業者も含めて新電力と呼ぶ場合もある)。

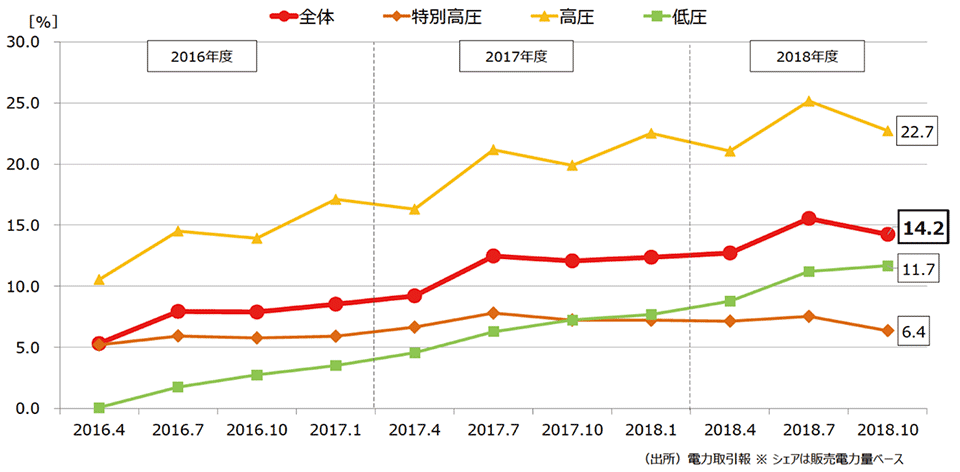

〔4〕新電力のシェアは14.2%へ

電気の販売シェアの面から見ると、電力全面自由化に伴い、全販売電力量に占める新電力のシェアも上昇している。小売全面自由化(2016年4月)直後の新電力の売上は5%程度であったが、2017年5月以降は10%を超え、2018年10月時点では約14.2%となっている(図3および表3)。

これを電圧別に見てみると、各分野別のシェアでは中小ビルや中小工場などの高圧分野が22.7%を、コンビニや一般家庭を含む低圧分野が11.7%となっており、依然上昇傾向にある。これに対し、大規模工場やなどの特別高圧分野のシェアは横ばい状況だ。

〔5〕スイッチング件数は20%を超える

さらに表3に示すように、自由化の浸透度のバロメーターの1つでもある一般家庭向け(低圧)における新電力へのスイッチング(切替。みなし電力小売電気事業者も含む)は、2018年9月に1,280万件に達し、スイッチング率は20%を超えて20.5%となり、なお増加している注7。

〔6〕スマートメーターの設置状況

電力システム改革において、スマートグリッドの中核的機器の1つでもあるスマートメーターについては、2014年4月から一般家庭への設置が開始されている。

各家庭の電力使用量(積算値)を、30分ごとに送信・処理を行う低圧用スマートメーターの設置については、現在、70%を超えてきている。例えば、東京電力パワーグリッド(一般送配電事業者)では、総数2,900万台の72%にあたる2,100万台(2019年2月18日現在。2020年度末完了予定)、関西電力では、総数1,313万台の81%にあたる1,049万台(2019年2月末現在。2022年度末完了予定)で、他の電力会社も2022〜2024年度末にかけて設置を完了する。

今後、スマートメーターからのデータをどのように活用して新サービスが提供されるのか、個人情報の活用も含めた新ビジネスの展開が期待されている。

〔7〕FIT制度の終了とV2Hへの期待

2019年11月からは住宅用太陽光発電のFIT期間が順次終了する。その第1ラウンドとして2019年(2019年は11月と12月のみ)から始まる、53万件の太陽光発電のFITの期間終了を皮切りに順次終了し、2023年までに累積で約165万件、発電設備容量では670万kWにも達する注8。

これに伴い、次の検討が行われている。

- 卒FIT電源をEVや蓄電池などと組み合わせて、自宅用の電力として使う自家消費の方法

- 各家庭が小売電気事業者などと個別に交渉して契約を結び(相対・自由契約)、余った電力を売電(自由売電)する方法

これは、小売電気事業者やアグリゲーターにとって、新たな供給力と需要を獲得する新しいビジネスチャンスとなっている。

すでに丸紅新電力とパネイルは、卒FIT電力を買う新会社「丸紅ソーラートレーディング株式会社」を2018年11月に設立注9しているほか、NTTスマイルエナジーは、新電力のエネットと協業して卒FIT電源の買い取り事業に参入すると発表している(2019年11月から開始)注10。

また、ビジネスの競合相手である新電力と旧10電力会社(みなし新電力会社)との連携も始まり、話題を呼んでいる。例えば、東京電力エナジーパートナー(EP)とイーレックスは、再エネ由来の電気を「RE100加盟企業」などに販売する新会社「エバーグリーン・マーケティング株式会社」(東京都中央区)を設立した(2019年3月18日に発表、設立は2019年3月29日)注11。

このように、すでにFIT終了(卒FIT)後の再エネの有効利用やビジネス化に向けた動きが活発になっている。これと並行して、卒FITの再エネの有効活用の面から、電気の貯蔵をめぐって、蓄電池あるいはEVを活用したV2H注12への関心も急速に高まっている。

〔8〕VPP構築実証事業はビジネスフェーズへ

2016年度から2020年度まで、需要家側のエネルギーリソース(家庭用蓄電池、エネファーム、EVなど)を活用した5カ年計画(2016〜2020年度)によるVPP(Virtual Power Plant、分散型電源を統合制御する仮想発電所)構築実証事業は、4年目を迎えている。すでに140億円強(2019年度補助金を含む)注13を投入してきた実証事業だけに大きな期待が寄せられている。

また、2018年度(2018年4月〜2019年3月)の実証事業では、脱炭素化社会に向けて新たにV2G注14実証事業が追加された。電動車(EV/PHV)を活用したV2G実証を行い、V2G構築に向けて技術的な実証や制度的な課題の抽出が行われている。

2018年度の実証事業の成果については、2019年3月25日にSII(一般社団法人環境共創イニシアチブ注15から報告書が発表された(本誌特集1を参照)注16。

これらの実証事業を通して、再エネの主力電源化時代に向けて、「新たな調整力としてVPPは有効なのか」「その展開に向けた法的なあるいは制度的な課題は何なのか」などの課題も論議されている。

▼ 注3

https://www.kantei.go.jp/jp/singi/parikyoutei/

https://www.kantei.go.jp/jp/singi/parikyoutei/siryou1.pdf

▼ 注4

再エネの内訳:水力8.8〜9.2%、太陽光7.0%、バイオマス3.7〜4.6%、風力1.7%、地熱1.0%というミックス構成である。

▼ 注5

http://www.datsutanso.jp/14876691304429

▼ 注6

IRENA:International Renewable Energy Agency、国際再生可能エネルギー機関。「新たな世界:エネルギー変容の地政学」は、世界各国から専門家を集めた「エネルギー変容の地政学に関する世界委員会」(議長 オーラブル・ラグナル・グリムソン、アイスランド前大統領)によってとりまとめられたもの。同委員会には日本から(財)日本エネルギー経済研究所理事長 豊田 正和氏が委員として参加している。

▼ 注7

https://www.emsc.meti.go.jp/info/public/pdf/20181215002a.pdf

▼ 注8

https://www.meti.go.jp/shingikai/energy_environment/energy_resource/pdf/008_09_00.pdf

▼ 注9

https://www.marubeni.com/jp/news/2018/group/00041.html

▼ 注10

https://nttse.com/pressrelease/2018/10-25/847/

▼ 注11

http://www.tepco.co.jp/ep/notice/pressrelease/2019/1513577_8664.html

▼ 注12

V2H:Vehicle to Home、電動車(EV/PHV)に搭載されている蓄電池から住宅へ電気を供給すること。すなわちEVを住宅用の蓄電池として役立てること。

▼ 注13

VPP構築実証事業の補助金:2016年度;29.5億円、2017年度40億円、2018年度:41億円、2019年度30億円。

▼ 注14

V2G:Vehicle to Grid、電動車に蓄電された電気を、直接電力系統へ供給すること。

▼ 注15

SII:Sustainable open Innovation Initiative、一般社団法人環境共創イニシアチブ

▼ 注16

VPP構築実証事業の詳細については、本誌2018年12月号(前編)と2019年1月号(後編)を参照。