日本の目標:2050年にCO2の80%削減、できるだけ早い時期に100%削減を

日本の目標:2050年にCO2の80%削減、できるだけ早い時期に100%削減を

特集1でも述べたように、パリ協定の採択を受けて日本では、2015年7月、国連に約束草案を提出。引き続き2016年5月13日「地球温暖化対策計画」を閣議決定注5し、2030年度の温室効果ガスを、2013年度比で26.0%排出削減し、2050年までに80%の排出削減を目指す「日本の約束草案」を決定し、国連事務局に提出した。

しかし、前述したように、2015年のパリ協定の採択以降に出版されたIPCCの「1.5℃特別報告書」(2018年10月)では、当初の目標を繰り上げて2050年頃には正味ゼロにする必要があると分析されたのである。

このIPCCの「1.5℃特別報告書」受けて、日本政府は、2019年6月に「パリ協定に関する成長戦略としての長期戦略」を閣議決定し、「2050年以降できるだけ早い時期に100%削減する」としたのである。

IPCCの「1.5℃特別報告書」によれば、例えば、気候温暖化に伴って海面水位が上昇するため、海抜の低い沿岸地区の国土(島国など。人口約10億人が居住)は海中に埋没してしまうなど国の存亡にかかわる事態となり、生活活動も経済活動も不可能となってしまうのだ。

また、金融面からは、気候変動は企業経営・投資面からも大きなリスクとなると判断されるようになった。例えば、2050年までにCO2ネット排出量をゼロにするシナリオと整合性のある投資ポートフォリオ(投資対象となる株式や債券などの金融商品)を実現することに、積極的に関わるイニシアチブ「Net-Zero Asset Owner Alliance」が発足した。すでに、機関投資家12機関、運用資産総額2.4兆米ドル(約260兆円)が加盟している注6。

このように、金融面からも、エネルギー投資については明らかに再エネにシフトしていることがわかる。

日本国内:5つの大きな変化と太陽光発電

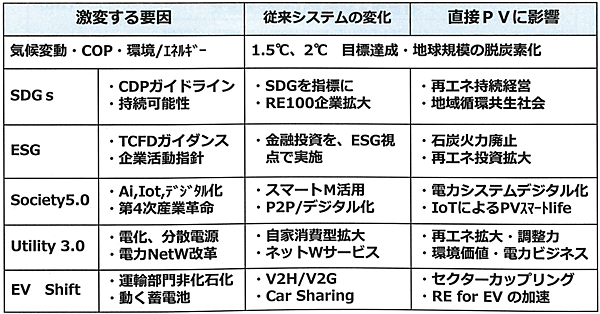

国際的な再エネシフトの流れを受けて、JPEAビジョンでは、大きく次の5つの変化を重視してまとめられた。

〔1〕SDGsとCDP/RE100・SBT

急速に普及する持続可能な社会の実現や脱炭素に向けた、さまざまな国際的取り組みである。例えば、RE100(企業の事業運営を再エネ100%で行うことを目標にする国際組織)には、日本からも参加企業が相次ぎ、全世界211社加盟中28社が加盟している(2019年11月21日現在)。

また前出のIPCCの報告書を科学的な根拠として、平均気温の上昇を2℃未満に抑えるため、CO2排出量の削減目標を設定するSBT(Science Based Targets)への参加も、全世界667社中、日本企業は82社が参加している(2019年9月末現在)。

〔2〕ESG投資

気候変動をリスクと位置付けた環境投資で、環境(E:Environment)・社会(S:Social)・企業統治(G:Governance)の3要素に配慮している企業を重視し、選別して投資が行われようになってきた。このような動きは、TFCD(気候関連財務情報開示タスクフォース)注7が推奨する気候関連情報を企業戦略に反映させて、その情報開示を推進する動きにもなっている。

また、環境を重視した動きの最近の例として、2019年9月に米国ニューヨークで開催された国連気候行動サミット注8では、CO2排出量が多い石炭火力発電所の削減や廃止も重要テーマの1つとなった。ドイツ、イタリアなど欧州の国々をはじめ、多くの国で石炭火力を段階的に使用禁止していく方針を打ち出すなど、「脱石炭」の流れが国際的に加速している。

〔3〕Society 5.0

国際的に、第4次産業革命(Indusirie4.0/コネクテッド・インダストリー)に突入し始めているが、日本でも、AIやIoT、デジタル技術などを駆使して実現を目指す「Society 5.0」(2016年度から5年間の科学技術政策の基本コンセプト)が打ち出された。 これによって、例えば電力分野では、スマートメーターやブロックチェーンを活用したP2P電力取引をはじめ、VPP(仮想発電所)を含めた電力システムのデジタル化が推進されている。

〔4〕Utility 3.0

Utility 3.0は、電力システムの構造改革を表す。これは、東京電力の経営戦略研究所が中心となって今後の電力・エネルギー市場の変化を提示したもので、2050年には再エネ・分散エネが55%を占め、太陽光や風力などが拡大していくと予測している。今後、蓄電(ストレージ)技術が向上し、蓄電池を含む分散電源やEV(電気自動車)を含めた蓄電システムが主流となっていくと予測している。

〔5〕EVシフト

国際的に運輸部門のCO2削減の動きが活発化し、EVシフトの動きが世界的に広がっている。

ノルウェーやオランダなど北欧を中心に始まったガソリン車やディーゼル車の新車販売禁止の動きは、(実施年には多少のバラツキはあるものの)英国やフランス、ドイツなどへも波及し、米国や中国も規制に乗り出しており、EVシフトを加速させている。

これに伴い、EVへの再エネ利用の加速やセクターカップリング注9の動きも活発化している。

これまで述べた5つの大きな変化の要因と従来システムの変化、太陽光発電(PV)への影響について、表1にまとめて示す。

表1 激変を誘発する5つの要因(国内の潮流)

出所 太陽光発電協会(JPEA)「第36回太陽光シンポジウム」、2019年11月6日~7日

▼ 注5

https://www.env.go.jp/press/102512.html

▼ 注6

https://sustainablejapan.jp/2019/09/27/net-zero-asset-owner-alliance/42537

▼ 注7

TFCD:Task Force on Climate-related Financial Disclosures

https://www.fsb-tcfd.org/about/

https://www.meti.go.jp/press/2018/12/20181225012/20181225012.html

▼ 注8

https://www.unic.or.jp/news_press/info/34893/

▼ 注9

セクターカップリング(Sector Coupling):ドイツにおいて、再エネ電力を最大限活用し脱炭素化を実現する方策として提案されたコンセプト。再エネ由来の電力を最大限活用するために、「電力供給のCO2フリー化(脱炭素化)、熱利用の電化、運輸の電動化」などの各セクター(各部門)の改革をカップリング(連携)させ、エネルギーの需要と供給全体を最適化させる方法である。同時に、蓄電池などの普及によって、再エネによる出力変動を吸収する蓄エネ能力が向上する。最適化には、電気を熱に変える(Power to Heat)、あるいはガス(例:水素ガス)に変えて利用する(Power to Gas)方法なども含まれる。

https://www.mizuho-ir.co.jp/publication/column/2019/0613.html

バックナンバー

関連記事

筆者の人気記事

新着記事

新刊情報