ベースロード市場:初のオークション結果

ベースロード市場:初のオークション結果

〔1〕ベースロード市場とは

続いて、ベースロード市場について見てみよう。

ベースロード市場とは、電力の小売市場および発電市場の自由化の下で、さらなる小売電気事業者間で競争の活性化を図るため、旧一般電気事業者や旧卸電気事業者などが保有する大量なベースロード電源注14を新規参入者(小売電気事業者)が利用し、年間を通して継続的かつ安定的に電力量を確保できる市場のことである。

〔2〕ベースロード市場の創設と初のオークションの結果

すでに2019年7月から、JEPXにベースロード市場が開設され、3回のオークションが開始されている注15。

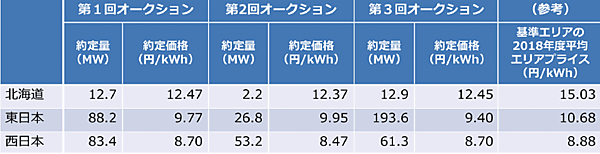

表5に、2019年度に全国を3つのエリアに分けて実施された3回にわたるオークション結果(2020年度受渡分)を示している(第1回:2019年8月9日、第2回:同9月27日、第3回:同11月22日)。また、3回分のオークションをまとめたものを表6に示す。

表5 2019年度におけるベースロード市場における3回のオークション結果(2020年度引き渡し分)

※1 オークション実施日:第1回2019年8月9日、第2回同9月27日、第3回同11月22日

※2 表中の「北海道エリア」は北海道電力、「東日本エリア」は東北電力・東京電力、「西日本エリア」は中部電力・北陸電力・関西電力・中国電力・四国電力・九州電力

出所 電力・ガス取引監視等委員会「ベースロード市場の監視結果について」(2019年12月9日)

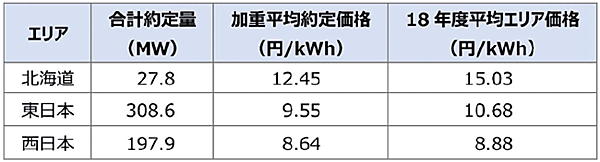

表6 ベースロード市場のオークション結果(2020年度引き渡し分、表5の3回分をまとめたもの)

出所 木村 誠一郎、「発電分野における競争促進と市場制度改革/需給調整市場」、自然エネルギー財団、2020年5月26日

2019年の取引量は、表6に示すように、合計534.3MW(27.3MW+308.6MW+197.9MW)と全電源出力の1%以下であった〔注。前出の表1に示したように、全電源出力の合計は、262GW(26.2万MW)であり、その1%は2,620MWとなる〕。

また、3回にわたる入札の取引価格(加重平均価格)は、北海道エリアが12.45円/kWh、東日本エリアが9.55円/ kWh、西日本エリアが8.64円/ kWhであった。

この結果を受けて、木村氏は、「ベースロード市場は、現在、開始されたばかりであるが、今回の結果は、約定(取引)価格が高く、約定(取引)量が少ない状況である。そこで、政府の電力・ガス取引監視等委員会は、市場監視を強化したうえで、それでも状況が改善されない場合は、入札価格などについての改革を検討すべきではないか」と提言した。

容量市場:2020年7月に初のオークションを開催

〔1〕日本の将来の電力供給力

次に、前出の図2と表2に示した、2020年度から開設された容量市場の動向について見ていく。容量市場とは、

- 実際に発電され、JEPXで取引される電力量(kWh。「kWh価値」ともいわれる)ではなく、

- 実際に発電することができる能力(例:100万kWの発電容量をもつ火力発電所など)のある、日本全体で必要となる将来の電力供給力(kW。「kW価値」ともいわれる)を、

取引する市場である。

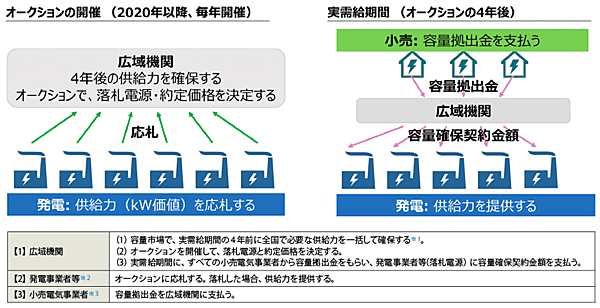

この容量市場は、図6に示すように、広域機関が市場管理・運営者となって、(容量の大きい発電所は短期間に建設できないので)実需給期間の4年前に、全国で必要な供給力を一括して確保する仕組みである。

図6 容量市場:広域機関の役割と各事業者の関係

※1 1年前に追加オークションを行い、過不足を調整することがある。

※2 ネガワット事業者等もオークションに参加できる。

※3 一般送配電事業者も容量拠出金を支払う。

出所 https://www.occto.or.jp/market-board/market/files/youryou_gaiyousetumei.pdf

広域機関は、初回のオークションを2020年7月に予定していて、2020年以降は毎年オークションを開催し、落札電源と約定(取引)価格を決定する。

容量市場については、「政府が、JEPXにおけるスポット市場の価格が低下して採算の見込みが難しくなり、新たな電源投資が行われなくなることを懸念し、発電事業者が意欲的に投資を行えるようにインセンティブ(成果報酬)をつける」(木村氏)という目的がある。

欧州では、BRP注16のような、市場機能を用いた供給力確保の方法もある。しかし、日本の場合には、先に述べたように、旧一般電気事業者等が電源の多くを保有している。そのため、「仮にBPRなどを創設して供給力を確保する場合、電源囲い込みの促進になってしまい、公平に機能しないのではないか」(木村氏)ということも考えられる。そのような背景から、日本でも集中型容量市場注17が検討されている。

〔2〕集中型容量市場の課題

木村氏は「現在、集中型容量市場では、一般的に、次のような課題がある」と指摘した。

- 制度運用者が市場全体に適切な容量を設定できるのか。

- 制度設計が複雑になる。このため、中長期的に投資する市場にも関わらず、制度変更によって投資を躊躇してしまうようなリスクが生じないか。

- また、古い電源にも新設電源と同額の容量価格が支払われ、それによって電気料金の値上げにつながる可能性がある。

- 変動型自然エネルギーの需給調整向けに、必要とするような柔軟な電源の拡大に、必ずしも貢献しない。

▼ 注14

ベースロード電源:政府の「エネルギー基本計画」(2018年7月)では、発電(運転)コストが安価で安定的に発電することができ、昼夜を問わず継続的に稼働できる電源を「ベースロード電源」とし、地熱、一般水力(流れ込み式)、原子力、石炭火力などを挙げている。

また、発電コストがベースロード電源の次に安価で、電力需要の動向に応じて、出力を機動的に調整できる電源を「ミドル電源」とし、天然ガス(LNG火力)などを挙げている。さらに、発電コストは高いが、出力を機動的に調整できる電源を「ピーク電源」として、石油、揚水式水力などを位置付けている。

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/180703.pdf

▼ 注15

資源エネルギー庁「ベースロード市場について」2020年4月7日

▼ 注16

BRP:Balance Responsible Party、欧州の需給調整責任会社。複数の大口の需要家や発電事業者、小売事業者などのインバランス(需要家の需要量と発電会社の発電量の差分)をまとめると、総体としてのインバランスを小さくすることができる。この機能を実現するのが、ドイツやスエーデン、ベルギーなど欧州で活躍しているBRPである。

BRPは、大口ユーザーや小売事業者、発電所などの各社と契約を結び、それらのインバランスをいったん束ねる。それによって、バラついている各社のインバランス差分を小さくすることができる。

https://www.rieti.go.jp/jp/publications/pdp/18p001.pdf

https://www.rieti.go.jp/jp/publications/dp/13j075.pdf

▼ 注17

集中型容量市場:容量市場には、①必要な容量を市場管理者(例:広域機関)等が一括で調達する集中型容量市場(CCM:Centralized Capacity Market)と、②小売電気事業者が市場取引(相対、取引所含む)を通じて、自社に必要な容量を確保する分散型容量市場(DCM:Decentralized CapacityMarket)の2通りが存在する。

容量確保に関して高い実効性や、広域機関への対応のしやすさなどを考慮して、日本では集中型市場が検討されている。

https://www.occto.or.jp/soukaihoka/hyougiinkai/2017/files/2017_2_houkoku_1.pdf

バックナンバー

筆者の人気記事

新着記事

新刊情報