日本のカーボンプライシングにどのような設計が必要か

日本のカーボンプライシングにどのような設計が必要か

次に、日本のカーボンプライシングの設計について、現状ではどのようなことが求められているかを見てみよう。

〔1〕日本の温暖化対策税(温対税)

歴史的に見ると、日本では、温対税とも呼ばれている温暖化対策税(いわゆる「環境税」)は、2010年12月16日に閣議決定された「平成23(2011)年度税制改正大綱」注5の中で「地球温暖化対策のための税の導入」注6として位置づけられた。しかし、急激な導入は経済成長にインパクトを与えるという懸念があることから、2012年10月1日から段階的に施行(後出の図10参照)された。

この温対税は、CO2の排出量に比例して、直接、化石燃料に課税されるもので、その税収はすべて、地球温暖化対策にあてられることとなっている。

また、この温対税は、企業に対するCO2排出削減の政策的な手段であると同時に、技術的イノベーションなどを誘発する財源の調達を目的とする、二重の目的ももった税となっている。

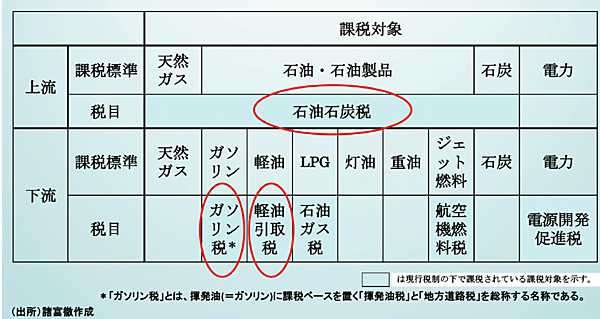

図9に、温対税における税目として、次の位置づけを示す。

- 上流課税注7としての「石油石炭税」〔後出の図10に示す原油・石油製品、ガス状炭化水素(LPG・LNG)、石炭〕

- 下流課税注8としてのその他の「ガソリン税や軽油取引税など」

図9 石油石炭税とその他の化石燃料課税

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

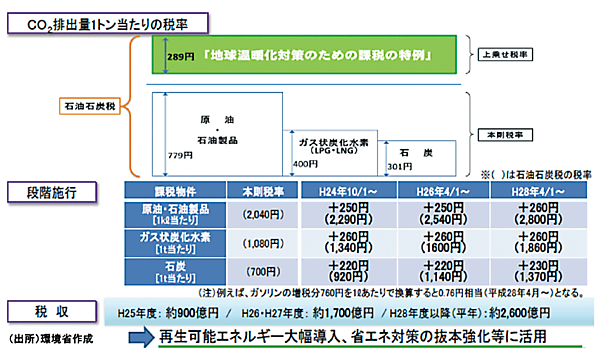

〔2〕具体的な石油石炭税:289円/CO2トンを上乗せ

図10は、現在の日本におけるカーボンプライシング制度「地球温暖化対策のための税」(温対税)の具体的な内容を示したものである。

図10 日本のカーボンプライシング制度:地球温暖化対策のための税(温対税)

出典:環境省「カーボンプライシングの意義等について」

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

- 図10上段に示す石油石炭税は、従来の原油・石油製品は779円、ガス状炭化水素(LPG・LNG)は400円、石炭は301円で構成される本則税率(温対税率)に対して、CO2排出量に比例した税率(289円/CO2トン)を上乗せ(上乗せ税率)される。

- (1)は、平成24(2012)年10月1日から施行され、3年半かけて税率を段階的に引上げられる〔平成28(2016)年4月1日に最終段階に到達〕。例えば、原油・石油製品(1㎘当たり)の税率は本則税率(温対税率)2,040円に対して、次のように段階的に税率が加算されていく。

①平成24年10月1日から2,040円+250円=2,290円

②平成26年4月1日から2,290円+250円=2,540円

③平成28年4月1日から2,540円+260円=2,800円 - 石油石炭税の特例として、歳入をエネルギー対策特別会計に繰り入れ、日本のCO2の9割を占める「エネルギー起源CO2排出抑制対策」に充当される(図10の下段は、各年度の税収およびその用途を示す)。

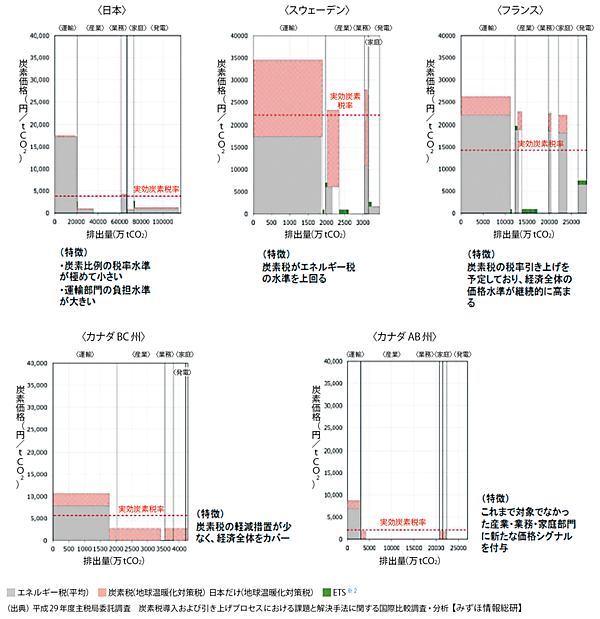

〔3〕日本の温対税(環境税)は低い

図10に示した日本の温対税(環境税)を、国際的に比較してみると、図11の赤色部分(環境税:明示的カーボンプライシング)に示すように、非常に低い(安い)ことがわかる。

図11 日本および諸外国における実効炭素税率※1の比較(部門別:運輸・産業・業務・家庭・発電)

※1 実効炭素税率(Effective Carbon Rates): 2016 年に OECD が提案した「炭素税」、「排出量取引制度(排出枠価格)」、「エネルギー課税」を足し合わせ、各国の炭素価格の水準を比較する指標のこと。排出量取引制度とは、公平なルールのもとに、個々の各企業に排出枠(温室効果ガス排出量の限度)を設定し、排出削減の確実な実施を担保する制度

※2 ETS:EU-ETS、 European Union Emissions Trading System、2005年から開始された、欧州連合域内のCO2排出量取引制度

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

例えば、図11左から2番目に示すスウェーデンの運輸部門と産業部門の環境税(赤色部分)の面積の大きさに比べると、日本のそれはほとんど見えないくらいに小さい。また、図11に示す他の国々は、明示的カーボンプライシング(環境税)がしっかりと上乗せされており、日本と他国の大きな違いは明白である。

▼ 注5

平成23年度税制改正大綱

▼ 注6

温暖化対策税:正式名称「地球温暖化対策のための税」(略称:温対税)。低炭素社会の実現に向けて、再エネの導入や省エネ対策をはじめとする地球温暖化対策(エネルギー起源CO2排出抑制対策)を強化するため、平成24(2012)年10月1日から「温暖化対策税」が段階的に施行され、平成28(2016)年4月1日に導入当初に予定されていた最終税率への引上げが完了した。この税制は、石油や天然ガス、石炭など、すべての化石燃料の利用に対して環境負荷(CO2排出量)に応じて、広く公平に負担を求める税制となっている。

▼ 注7

上流課税:化石燃料の製造場からの出荷時点での課税。

▼ 注8

下流課税:化石燃料の消費者への供給時点での課税。

バックナンバー

筆者の人気記事

新着記事

新刊情報