明示的カーボンプライシングの具体例

明示的カーボンプライシングの具体例

〔1〕なぜ暗示的カーボンプライシングから明示的カーボンプライシングへ移行するのか

ここでは、明示的カーボンプライシングと、暗示的カーボンプライシングの問題点を見ていく。

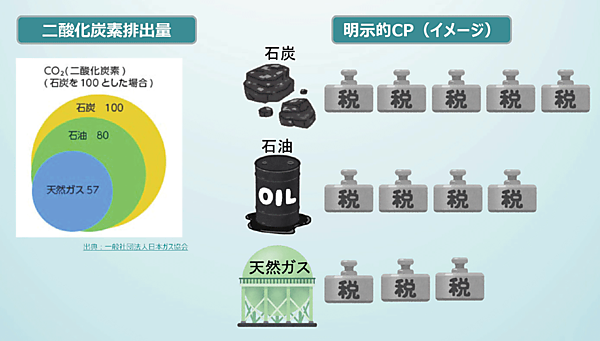

図5に、明示的カーボンプライシングの例を示す。

図5 明示的カーボンプライシング導入の利点

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

「日本では、よく“エネルギー消費量に対する炭素価格(暗示的カーボンプライス)を払っていることを指して、当社はすでに多くのカーボンプライシングを負担していますよ”と主張される場合があるが、これは誤解である」と諸富教授は語る。

現在、なぜ、「暗示的カーボンプライシングを、明示的カーボンプライシングに移行しなければならない」のか。諸富教授は、「それは図5に示すように、エネルギー消費量という一般的な炭素価格(暗示的カーボンプライシング)ではなく、明示的カーボンプライシングにすれば、石炭、石油、天然ガスという具体的な形で炭素税の負担の差が明確に出てくる(見える化する)から」と説明した。

〔2〕CO2の排出量を削減/抑制できるカーボンプライシングの導入

図5左に示すように、明示的カーボンプライシングの場合には、熱量当たり一番多くのCO2を排出する石炭は、当然、明示的カーボンプライシングの負担が大きくなる。次に石油、その次が天然ガスとなり、図5右に示すように、炭素税の負担構造が明確になってくる。

この結果、石炭から石油へ、石油から天然ガスへという燃料転換のインセンティブも働くことになる。

このように、明示的カーボンプライシングを導入することによって、CO2を多く排出すればするほど、企業のコスト負担が大きくなるため、より炭素価格(炭素税)の安い燃料にシフトするようになり、CO2の排出量を削減/抑制できる効果が高くなる。

〔3〕日本の暗示的カーボンプライシングの問題点

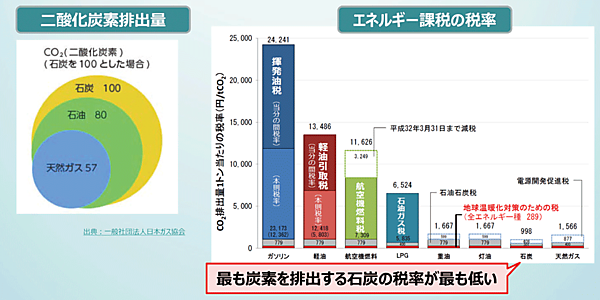

しかし、現行の日本の税制は、図6右に示すように、「暗示的カーボンプライシング」は「エネルギー課税の税率」となっている。このように、実際のCO2排出量と価格が紐ついていない(可視化されていない。CO2排出量に比例していない)ため、CO2排出量を削減/抑制する効果が乏しい状態となっている。

図6 暗示的カーボンプライシングの問題点

出典:環境省「カーボンプライシングのあり方に関する検討会」取りまとめ、2018年3月9日

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

具体的には、図6右に示すエネルギー課税の税率の高い順に見ると、ガソリン、軽油、航空機燃料、LPG、重油、灯油、石炭、天然ガス(注:電源開発促進税を除くと石炭よりも高い)となっている。

諸富教授は、「現行のエネルギー課税の税制(暗示的カーボンプライシング)では、“最もCO2の排出量が多い石炭に対する課税が一番低い”という矛盾した状況となっているため、これを大幅に改善することが求められている」と述べた。

バックナンバー

関連記事

― グリーンファイナンス推進機構 代表理事 末吉竹二郎氏に聞く! ―歴史的なパラダイムの大転換! COP21の「パリ協定」 グリーンビジネス/グリーン産業時代へ突入

2015年12月26日 0:00

石油・ガス/電気料金の高騰時代にコーポレートPPAは救世主となれるか!?

2022年6月12日 0:00

440社の「GXリーグ」と26カ所の「脱炭素先行地域」

2022年5月6日 0:00

脱炭素の“実行”を加速!「GX推進法」「資源法」の改正が成立

2025年6月13日 0:00

【第1回】転換を図る米国、現状打破を探る欧州

2025年9月8日 0:00

脱炭素で世界の先頭を走る欧州の最新エネルギー戦略

2021年2月1日 0:00

筆者の人気記事

新着記事

新刊情報