明示的カーボンプライシングの効果

― JCLPがカーボンプライシングの早期導入に向けて意見書を提出!―明示的カーボンプライシングの効果

〔1〕外部コストの内部化の仕組み

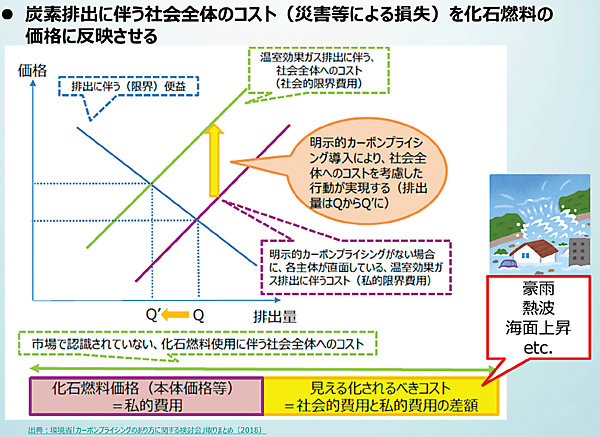

図3は、経済学でよく出てくるカーボンプライシングに関する図である。縦軸にCO2排出に伴う価格、横軸にCO2の排出量を示している。図3の青線は、CO2排出量が増えるとだんだんと追加的な便益が減っていくということ(排出に伴う限界便益という)になる。

図3 明示的カーボンプライシングの効果①:外部コストの内部化

出典:環境省「カーボンプライシングのあり方に関する検討会」取りまとめ、2018年3月9日

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

一方、紫線に示すように、明示的カーボンプライシングがない(通常の炭素税がない、企業独自の対策)場合、各企業のCO2排出量が増えると、企業が社会に対して例えば環境汚染のようなことが進むので、企業独自のCO2排出量に伴うコスト(私的限界費用)は、どんどん増加していくことになる。このとき、図3の青線と紫線の交点の排出量QがCO2排出量の最適ポイントとなり、左の縦軸に示す価格となる。

これに対して、企業独自の対策コストよりも安くなる炭素税を採用して(上乗せして)、明示的カーボンプライシングを導入する(すなわち「外部コストを内部化」する:図3の黄色の太い矢印)と、全体のコスト(企業の独自対策コスト+炭素税)は、図3の緑線のように上部に移行する。そして、青線と緑線との交点の排出量はQ′へと移行することになる。

すなわち、CO2の排出総量はQからQ′へと減少するが、社会全体へのコスト(社会的限界費用)は高まることになる。このとき、カーボンプライシング(例:炭素税)のコストが製品に上乗せされるので、その製品の価格が高まることになる。

ここで大事な点は、政府がカーボン(CO2の排出量)の価格(炭素税)を明示的に示すことによって、すべての企業や個人の意思決定に影響を与え、行動変革を引き起こすインパクトがあることである。

〔2〕社会全体のCO2削減費用の最小化

表3の【2】で、カーボンプライシングによって社会全体のCO2削減費用の最小化が可能であることを示したが、実際に炭素価格(例:炭素税)が導入された場合、企業は、

- 「炭素価格」という形で、CO2排出量に対する価格を国に対して支払うのか、

- 「炭素価格」の支払いを避けて、企業自身が独自の対策によって解決するか、

という、二者択一で選択できるようになる。

このとき、企業独自の対策コストが、政府の炭素価格よりも低い対策コストで済むケースでは、企業独自が対策を実行するほうがコストが安くなるので、この対策を採る。一方、政府の炭素価格よりも企業独自の対策コストが高いケースでは、政府の炭素価格を支払うほうが安いので、企業独自の対策は実行されないことになる。

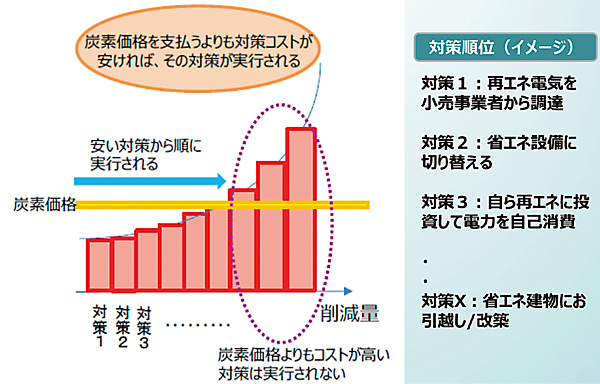

このことから企業は、図4の中央に示す黄色の太線に示す政府の炭素価格を基準にして、企業独自の対策コストのうち安いコスト順に、「対策1、対策2、対策3…」などのように順番に採用し、実行していく。

図4 明示的カーボンプライシングの効果②:社会全体のコストの最小化

出典:環境省、「カーボンプライシングのあり方に関する検討会」取りまとめ、2018年3月9日

出所 諸富 徹「カーボンプライシングとは何か〜その経済成長への影響」、JCLPメディア・ブリーフィング、2021年7月28日

しかし、図4に示す青色の矢印の終端が示す、3つの棒グラフを囲っている紫色の楕円(点線)部分以降は、国の炭素価格よりも企業のCO2排出削減対策のコストのほうが高くなるので、このケースでは、企業独自の対策は実行されないことになる。 これらによって、企業のCO2排出削減コストは最小化できるようになるが、図4の仕組みはカーボンプライシングにおける、非常に重要なメカニズムである。

バックナンバー

筆者の人気記事

新着記事

新刊情報