自動車の電動化が急がれる背景

自動車の電動化が急がれる背景

〔1〕自動車分野のCO2排出量は16%

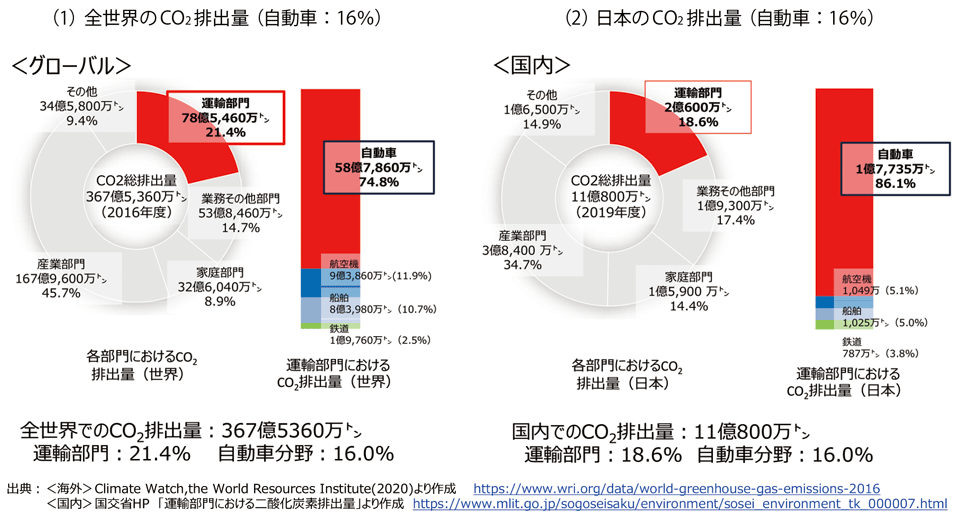

図3は、産業部門、運輸部門、業務その他部門、家庭部門、その他の各部門の中で、特に「運輸部門」に注目してCO2排出量を示したものである。全世界と日本国内ともに、運輸部門のCO2排出量は第2位となっており、排出量の多さが見てとれる。

具体的には、

- 全世界のCO2総排出量:367億5,360万トンのうち、運輸部門は21.4%で自動車分野は16.0%(=58億7,860万トン÷367億5,360万トン)

- 日本国内のCO2総排出量:11億800万トンのうち運輸部門は18.6%で、自動車分野は16.0%(=1億7,735万トン÷11億800万トン)

と、自動車分野のCO2排出量はともに16%となっている。

また、日本国内の運輸部門に占める自動車のCO2排出量は86.1%(=1億7,735万トン÷2億600万トン)と約90%近くを占めており、航空機(5.1%)や船舶(5%)、鉄道(3.9%)に比べて圧倒的にCO2排出量が多いことがわかる。このため、自動車の電動化を急速に進めることよって、CO2排出量を大幅に削減していくことが求められている。

世界の蓄電池市場の動向:車載用蓄電池市場が急拡大

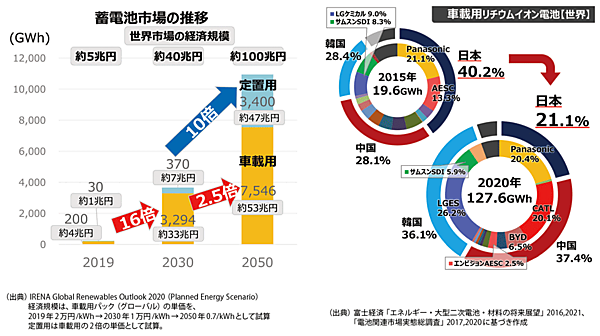

次に、図4左図に示す世界の蓄電池市場の推移(予測)を見てみよう。

図4 世界の蓄電市場の推移(左)と車載用リチウムイオン電池の市場の推移(右)

出所 経済産業省『「次世代蓄電池・次世代モーターの開発」プロジェクトに関する研究開発・社会実装の方向性』(2021年10月) および、経済産業省「蓄電池産業の現状と課題について」(2021年11⽉18⽇)

図4左図は、2019年、2030年、2050年のスケールで見た車載用蓄電池、定置用蓄電池(家庭・産業・系統用)の市場動向を示したものである。この図から、次のような傾向がわかる。

- 橙色で示す車載用蓄電池市場が2030年に16倍(3,294GWh)、さらに2050年には2.5倍(7,546GWh)へと急速に拡大。

- 水色の定置用蓄電池(家庭・産業・系統用)の市場も、2030年(370GWh)から2050年には約10倍の3,400GWhへと大きく成長。

- 市場全体では、2019年(200GWh+30GWh=230GWh)から2050年(3,400GWh+7,546GWh=10,946GWh)へと、実に47倍(10,946GWh÷230GWh)も成長し、世界市場は約100兆円の市場規模に達すると予測されている。

図4には掲載されていないが、欧州と中国勢は、BEVに関する需要促進政策や蓄電池産業への投資支援などを背景に、シェアを拡大している。これに対して日本は、初期市場では優位を確保したが、近年はコスト競争で押されつつありシェアも低下している。

図4の右図は、車載用リチウムイオン電池に絞った世界市場の推移を示している。

これを見ると、日本メーカーが2015年の40.2%から21.1%へと半減する一方で、

- 韓国メーカーは28.4%(2015年)⇒ 36.1%(2020年)へ

- 中国メーカーは28.1%(2015年)⇒ 37.4%(2020年)へ

とシェアを拡大してきている。

このため、日本では、車載用と定置用の両面から蓄電池の総合的な競争力強化の戦略が必要となってきている。

バックナンバー

筆者の人気記事

新着記事

新刊情報