再エネの主力電源化が進む風力発電の最新市場動向

― 世界は累積で540GW、日本は1%未満の3.5GW ―2018年9月1日 0:00

2018年7月に発表された「第5次エネルギー基本計画」は、再生可能エネルギー(以下、再エネ)を主力電源化することが明確に盛り込まれた点に、注目が集まっている。

現在、再エネとして太陽光発電と並んで風力発電(特に洋上風力発電)が注目されているが、風力発電に関する国際団体であるGWEC(世界風力会議)とNEDO(新エネルギー・産業技術総合開発機構)から、「Global Wind Report 2017」(GWEC、2018年4月)およびTSC Foresight Vol.27「風力発電分野の技術戦略策定に向けて」(NEDO、2018年7月)の2つの最新レポートが発表された。

全世界の累積導入量は539GW、年間の新規導入量は52GWに達しており、海外では風力発電が主力電源化されてきた。これに対して日本の風力は、累積で3.5GW、新規で153MWと世界の1%未満の状況である。このようななかで、世界的には洋上風力発電が著しい伸びを示している。なぜ現在、洋上風力発電が急成長しているのか。2つのトピックを見ながら、世界と日本の風力発電についての市場動向を中心にレポートする。

第5次エネルギー基本計画の特徴

〔1〕「再エネ」を主力電源化へ

国連においてSDGs(持続可能な開発目標)が策定され、COP21においてパリ協定(地球温暖化対策の新しい枠組み)が2015年に締結されて以降、国際的に脱炭素化社会の実現に向けた動きが活発化している。日本では、2050年を見据えて、2030年のエネルギーミックスの実現(図1)注1をめざして、2018年7月、「第5次エネルギー基本計画」が策定され、発表された注2。

この新基本計画は、エネルギーに関する「安全性」「安定供給(資源自給率)」「環境への適合(脱炭素化)」「経済効率性(コスト抑制)」、すなわち「3E+S」注3を重視しながら、初めて再エネを主力電源化することなどが盛り込まれたことが大きな特徴となっている。

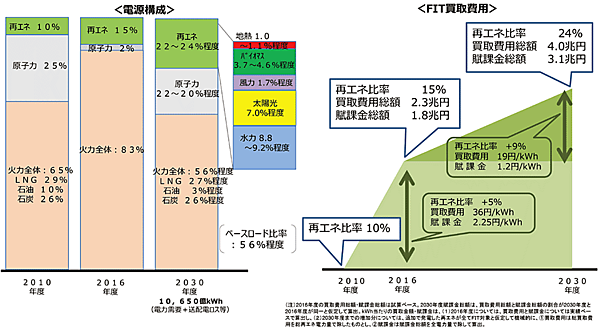

図1左に示すように、2030年度に日本で必要と予測される総電力量は、1兆650億kWh(電力需要+送配電ロスなど)となっている。このエネルギーミックスで構成される電源のうち、太陽光発電や風力発電などによる再エネの比率は22〜24%とされているが、日本におけるその発電コストは、国際水準と比較すると依然高い状況である(後述)。

また、日本における再エネの普及は、2012年7月からスタートした国民の負担を伴う「FIT制度」(固定価格買取制度)によるところが大きい。このため、再エネを最大限に導入するためには、①発電コストの低減とともに、②FITによる国民の負担(再エネ発電賦課金:2018年度は使用電力1kWh当たり2.9円。年度によって異なる)注4の両立を図ることが求められている(後述)。

〔2〕再エネの普及とFIT買取費用

ここで、再エネ普及のために必要とするコストについて、具体的に見てみよう。

図1右のグラフに示すように、第5次エネルギー基本計画の予測では、2010年度から2030年度に至る再エネの比率は、総電力量10,650億kWhに対して、

- 2010年度:10%

- 2016年度:15%(10%+5%)

- 2030年度:24%(15%+9%)

というように推移すると予測されている。

また、図1右のグラフに示すように、これまで国民負担金(再エネ発電賦課金)は、

- 再エネ比率を10%(2010年)から15%(2016年)へと、5%伸ばすために、1.8兆円かかったのに対して、

- 再エネ比率を15%(2016年)から24%(2030年)へと、さらに9%伸ばすために、プラス1.3兆円(総計3.1兆円=1.8兆円+1.3兆円)かかる(買取価格や賦課金を下げても)

と予測されている。

このため再エネを最大限に導入しながら、国民の負担を低減していくことを両立させることが重要な課題となってきている。

〔3〕再エネの大量導入に向けた2つのレポート

「第5次エネルギー基本計画」の策定をめざして、経済産業省資源エネルギー庁は、「2030年エネルギーミックス実現へ向けた対応について〜全体整理〜」を発表(2018年3月26日)注5してきた。

続いて、今後の再エネをめぐる政策課題を具体的に検討する場として、「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」を2017年12月18日に設置して、審議が重ねられてきた。同委員会では、これらの審議内容をまとめ、再エネ問題の整理や課題解決に向けて、2018年4月に中間整理(骨子案)注6を発表した。

これらの2つのレポートでは、再エネの主力電源化に向けた電源ごとの対応について、

- 急激なコストダウンが見込まれる電源として、太陽光発電と風力発電、

- 地域との共生を考慮しながら、ゆるやかに自立化に向かう電源として、地熱発電、中小水力発電、バイオマス発電

などが位置付けられ、整理された。

〔4〕主力電源化に向けた、再エネの課題

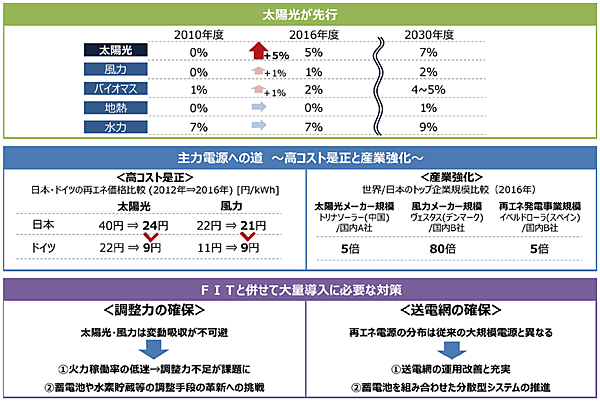

この2つのレポートでは、図2に示すように、日本における再エネ(太陽光発電が先行)の主力電源化に向けた課題について、次のように挙げている。

- 海外と比較して、高いコストを是正し、同時に関連産業規模を大きく成長させて国際競争力を強化する。

- 再エネの大量導入に向けて次の2つによって、再エネの発電電力を系統へ流せるよう(逆潮流できるよう)現状の制約を緩和する。

①変動電力を吸収するための蓄電池や水素貯蔵技術の開発(すなわち調整力の開発)

②再エネに向けた送電系統の空き容量が少ない現状を解決するため、再エネによる発電力をスムーズに送電できるよう送電容量を確保(例:日本版コネクト&マネージの実現)注7

図2 再エネの特徴と課題:①太陽光が先行、②高コストの是正、③大量導入に必要な対策

出所 資源エネルギー庁、「2030年エネルギーミックス実現へ向けた対応について〜全体整理〜」、平成30(2018)年3月26日

〔5〕再エネのコスト:日本とドイツの比較

次に、再エネによる1kWhのコストについて、日本とドイツを比較(2012年と2016年の比較)すると次のようになる(図2参照)。

- 太陽光発電の場合:日本は40円から24円に下がったのに対して、ドイツは22円から9円へと下がり、日本の1/3近くまで安くなっている。

- 風力発電の場合:日本は22円から21円に下がったのに対して、ドイツは11円から9円へと下がり、日本の1/2以上も安くなっている。

ここでは例としてドイツとの比較を見たが、再エネに取り組む先進的な諸国では、再エネはすでに大量導入され、それに伴って発電コストが急速に低減し、既存の電力に比べてコスト競争力のある主力電源となってきた。日本においても、2012年7月のFIT制度導入以降、急速に再エネの導入が進んできたが、ドイツとの比較を見るだけでも、発電コストは依然として高い状況となっていることがわかる。

〔6〕風力発電に関する2つの最新レポート

最近、風力発電に関する国際団体であるGWEC(世界風力会議)注8とNEDO(新エネルギー・産業技術総合開発機構)から、風力発電に関する次の2つの最新レポートが発表された(図3)。

図3 風力発電に関する2つの最新レポート(表紙)

出所 (1)はhttp://gwec.net/cost-competitiveness-puts-wind-in-front/、(2)はNEDO「TSC Foresight」⇒http://www.nedo.go.jp/library/foresight.html

- GWEC:Global Wind Report 2017(2018年4月発行)

- NEDO:TSC Foresight Vol.27「風力発電分野の技術戦略策定に向けて」(2018年7月発行)

ここでは、まず風力発電の仕組みを簡単に整理した後、世界と日本の風力発電の市場動向と今後の展開を見てみよう。

▼ 注1

エネルギーミックス:現状では、1つのエネルギー源ですべてを満たすことは難しいため、世界各国は、それぞれの事情などを考慮して、いろいろなエネルギー源を組み合わせてエネルギー政策を策定している。これをエネルギーミックスという。

▼ 注2

経済産業省ニュースリリース、「新しいエネルギー基本計画が閣議決定されました」、2018年7月3日

▼ 注3

3E+S:エネルギーミックスを実現するため、日本では、「3E+S」を満たすエネルギー政策を基本としている。「3E+S」とは、安全性(Safety)を前提として、①エネルギーの安定供給(Energy Security)を基本に、②経済効率性(Economic Efficiency)の向上によって低コストでの供給を実現し、③同時に環境(Environment)への適合を目指した取り組みを行うことを意味する。福島第一原発における事故以降、Safetyの観点から、原子力発電が見直されている。

▼ 注4

負担額は電気の使用量に比例する。2018年度の場合、電力使用量が1カ月400kWhの家庭は、[400kWh]×[2.9円/kWh]=1,160円を再エネ発電賦課金として支払う(負担する)ことになる。再エネ賦課金の単価は、全国一律。電力消費者から集めた再エネ賦課金は、電気事業者が買取制度で電気を買い取るための費用に回され、最終的には再生可能エネルギーで電気をつくっている人(あるいは業者)に届く。

▼ 注5

資源エネルギー庁、「2030年エネルギーミックス実現へ向けた対応について〜全体整理〜」、2018年3月26日

▼ 注6

資源エネルギー庁、「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会「中間整理(骨子案)」、2018年4月17日

▼ 注7

日本版コネクト&マネージ:実際に利用されていない送電網の枠の「すき間(空き容量)」を活用して、再エネ由来の電力を送電できるようにする仕組み

▼ 注8

GWEC:Global Wind Energy Council、世界風力会議。風力発電の国際的業界団体で本部はベルギー。風力発電に関する製造業者、開発者、研究機関、風力および再生可能エネルギー団体、電気供給業者、金融および保険会社を含む80カ国以上の1,500以上の企業、機関が参加。2005年3月設立

関連記事

持続的拡大が続く世界の風力発電市場!

2017年9月20日 0:00

期待高まる「洋上風力発電」とNEDOの戦略!≪前編≫ ―稼働した日本初の「銚子沖」と「北九州市沖」の実証実験をみる―

2013年9月1日 0:00

【創刊7周年記念】 第36回 太陽光発電シンポジウムレポート 2050年に300GWの太陽光発電の導入へ

2019年12月12日 0:00

VPP時代を牽引する次世代電力ネットワークの構築

2018年1月1日 0:00

200GWの導入を目指す太陽光発電の「2050年長期ビジョン」

2017年8月10日 0:00

洋上風力発電の低コスト化と導入拡大に1,195億円を投入!

2022年2月5日 0:00

バックナンバー

筆者の人気記事

新着記事

新刊情報