新しいカンパニーの役割

新しいカンパニーの役割

〔1〕3社の戦略的方向性

—編集部 では、具体的な事業のポートフォリオの組み替え(現状の事業の見直し)や、戦略的な方向性などについてお話しいただけますか。

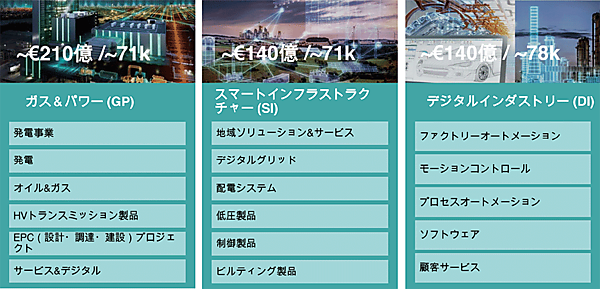

藤田 図4は、当社の新しい①ガス&パワー(GP)、②スマートインフラストラクチャー(SI)、③デジタルインダストリー(DI)という3つの事業ポートフォリオを示しています。この3つの事業ポートフォリオの役割やそれぞれのカンパニーの中身は、図3に示すとおりで、2017年の具体的な売上と従業員数は、次のような構成になっています。

図4 シーメンスの3つの事業会社と事業ポートフォリオ(事業一覧)

出所 シーメンス記者会見資料「デジタル変革の可能性を解き放つ」、2018年9月6日

(1)ガス&パワー(GP):210億ユーロ(2兆8,000億円)、7万1,000人

(2)スマートインフラストラクチャー(SI):140億ユーロ(1兆8,000億円)、7万1,000人

(3)デジタルインダストリー(DI):140億ユーロ(1兆8,000億円)、7万8,000人

事業会社とは別に、戦略会社として、再生可能エネルギー(風力発電)関係の「Siemens Gamesa」、医療関係の「Siemens Healthineers」、交通関係の「Siemens ALSTOM」という3つがあります。

まず、図4の左端にあるガス&パワー(GP)社は、オイル&ガス業界と発電事業を対象とした事業会社です。事業内容は、発電設備全般やガスタービンなどの機器や、高圧(HV:High Voltage)の送変電の事業などです。

次に、右端のデジタルインダストリー(DI)社は、インダストリー4.0を担う事業会社です。従来はデジタルファクトリーという言い方をしていましたが、ハードウェアに関してはFAを中心にして、CADやグループウェアなどのソフトウェア系の事業をすべてこの傘下に統合しました。

図4の中央のスマートインフラストラクチャー(SI)社は、ビルのインテリジェント化やビルの直前のところの電気の配電システムなどを含めた事業会社です。

このように、従来の事業をすべてこの3つの事業会社に集約しました。この社内カンパニー制によって、社内決定のレイヤー(職制の階層)が縮まって意思決定が早くなり、スピード経営ができるようになったことが改革の肝になっています。

—編集部 そうした体制は、日本のシーメンスでも同じようになるということですか。

藤田 同じように実施します。もちろん、日本で得意な事業、不得意な事業はありますが、基本的な構造はまったく同じにします。

—編集部 この3つの分野のうち、日本ではビジネス的にどの分野を一番伸ばそうとと考えておられますか。

藤田 それは2つあります、まず第1は、インダストリー4.0を含む第4次産業革命を推進するIoT関連の分野ですね。日本の場合は製造業が非常に強いですから、図4の一番右のデジタルインダストリー(DI)が重要と位置付け、ここをコアに展開していきます。

第2は、ガス&パワー(GP)の分野です。ご存じのとおり、電力・ガス業界のシステム改革は、まず電力が2020年4月に完了(送配電部門の法的分離)し、次にガスが2022年4月に完了(導管部門の法的分離)する予定となっています注2。

これに対応した市場の変化があり、さまざまな新しいサービスが出てきています。また、日本では、2019年度末から太陽光発電に関するFIT(再生可能エネルギーの固定価格買取制度)の買取期間が終了され、再エネの買取価格が低下するなど、2019年問題とも言われる市場の変化もありますので、この分野に関しても、随時強化していきたいと思っています。

風力発電事業は別会社化(Siemens Gamesa、2017年4月設立)しましたが、現在、洋上風力は欧州やアジア地域で急速に市場が拡大しています。日本でも2018年7月に発表された「第5次エネルギー基本計画」では、日本で初めて再エネの主力電源化を目指す方針が盛り込まれました。このような政府の政策と連動して、日本でも再エネの1つとして洋上風力発電が注目され、普及の兆しが見えています。

さらに、現在、日本では再エネのバイオマス発電などもブームになってきており、実際、弊社は今期すでに2件のシステムを受注しています。今後、発電効率の良いバイオマス発電がかなり拡大していくと見ています。

バックナンバー

関連記事

シーメンスのイノベーション戦略

2019年10月8日 0:00

シーメンス、サプライチェーンのCO2排出量の管理ソリューション「SiGREEN」を2022年半ばに提供

2022年2月5日 0:00

トヨタとNTTが「スマートシティプラットフォーム」を共同で構築

2020年5月9日 0:00

シュナイダーエレクトリックが日本でマイクログリッド事業に参入!

2019年5月1日 0:00

東京電力パワーグリッド株式会社 取締役副社長 岡本浩氏に聞く!日本の電力システム改革と今後の展望

2019年1月8日 0:00

産業革命とインターネット革命を融合したインダストリアル・インターネットとIICの新しい展開

2016年1月30日 0:00

筆者の人気記事

新着記事

新刊情報