2030年までに10GW(1000万kW)の洋上風力発電の導入を目指す

2030年までに10GW(1000万kW)の洋上風力発電の導入を目指す

〔1〕現実になってきたJWPAの提言

次に、日本風力発電協会(JWPA)が発表している「洋上風力発電の導入推進に向けて」の提言注11を紹介する。

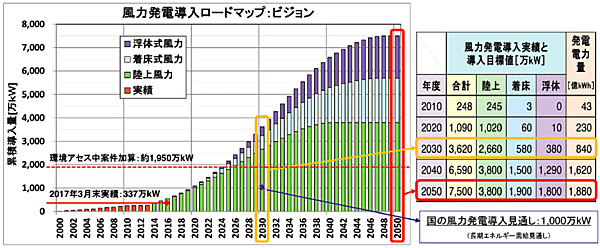

図10に、風力発電導入のロードマップを示す。図10の右表に示すように、洋上風力発電は、国の目標として、

- 2030年時点で10GW(着床式580万kW+浮体式380万kW)

- 2050年時点で37GW(着床式1900万kW+浮体式1800万kW)注12

になるように提言している。現在、前倒しして環境アセスメントが進んでいるため、上記の目標年よりも早く達成される見込みである。

図10 JWPAの風力発電の中長期導入目標(陸上・着床・浮体の総計)

※着床式と浮体式:洋上風力発電の設置方法には、着床式と浮体式がある。着床式は海底に直接基礎を設置する方式。浮体式は洋上に浮かんだ浮体式構造物を利用する風力発電方式である。

出所 日本風力発電協会(JWPA)、「洋上風力発電の導入推進に向けて」2018年2月28日(3月15日一部改訂)

なお、日本の一般海域における洋上風力発電のポテンシャルは、着床式だけでも全国合計91GW(9100万kW)程度あると見られている。

〔2〕洋上風力発電によって創出される新たな産業

この目標よって創出される、洋上風力発電による新たな産業(風力発電設備サプライチェーン)の可能性とその経済効果を見てみよう。

洋上風力発電については、前述した洋上風力発電の導入を促進するための法律「再エネ海域利用法」注13が、施行(2019年4月1日)されたこともあり、その急速な普及が現実的になってきた。

〔3〕安定的な産業需要や地域雇用の創出

現在、日本国内には、風車タービンなどの洋上風力関連の産業はない。しかし、洋上風力を導入する際に、風車タービンをすべて外国から輸入しても、その風車の費用は予算全体の30%程度である。一方、風車以外の工事用の船舶の新造や、工事者、ケーブルメーカーなどが国内にあることを考えると、洋上風力発電施設建設の1プロジェクトで経費2,000億〜3,000億円のうち50〜60%程度は日本国内で対応できる。そのため、国内に洋上風力発電施設建設産業の大きな需要が見込める。

ここが太陽光発電の場合と大きく異なっている点である。太陽光発電ではパネル(中国からパネルの輸入が増え日本の産業力は失われた)が占めるコストの割合が非常に大きく、陸上の工事費用などは小さいため、現在では日本の産業活性化にはあまり貢献していない。

このようなことから、洋上風力発電は、産業的にも非常に大きなインパクトがある。

〔4〕風力発電設備サプライチェーンの形成

前述の〔1〕に示した2030年に10GW(1,000万kW)を導入する目標が明確になれば、今後、毎年1〜2GWの洋上風力発電が、継続的に導入されるようになる。これによって、風力発電設備サプライチェーン注14が形成され、長期で安定的な産業の需要や地域雇用などが生まれることが期待される。

また、10GWの導入が実現すれば、①直接投資が5〜6兆円程度(2030年までの累計)、②その経済波及効果として13〜15兆円程度(2030年までの累計)、③雇用創出効果として2030年時点で8〜9万人程度が見込まれる(この数値は、銀行のシンクタンクとともに計算された数字)。

〔5〕発電コストのグリッドパリティ実現とCO2削減効果

また、風力発電によるグリッドパリティ注15を実現するため、発電コスト(LCOE注16)は、8〜9円/kWhを目指す。

日本は、20年間の実績をもつ成熟したEUの洋上風力産業の知見を得られるため、EUよりも短期間でコストを低減できる。

ただし、この発電コストの低減は、洋上風力発電の大量導入、技術開発の推進、産業化の進展が前提となっている。

なお、洋上風力発電を2030年までに10GW導入すると、その累計CO2排出の抑制効果は、7,100万t-CO2程度と見込まれている。

▼ 注11

「洋上風力発電の導入推進に向けて:再生可能エネルギー大量導入の早期実現」の提言、2018年2月28日(3月15日一部改訂)。提言の骨子は、①国による意欲的で明確な導入目標の設定(2030年までに洋上風力10GW導入)、②一般海域の利用に関する根拠法の整備(法制化、2019年4月1日施行済み)、③セントラル方式の導入(下記URLの9〜10ページ参照)、④発電コストのグリッドパリティ実現、など(注15も参照)。

http://jwpa.jp/k5u8z6e6/gfisf4vk/180315_offshore_proposal.pdf

▼ 注12

浮体式洋上風力発電の本格導入は、2030年以降と想定されている。洋上風力は大規模発電設備の建設が可能である。

▼ 注13

再エネ海域利用法:正式名「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」(2018年11月30日成立、12月7日公布、2019年4月1日施行)、洋上風力発電の導入を促進するため法律

▼ 注14

風力発電設備サプライチェーン:①基礎、タワー、ブレード等の製造、②工事用の船舶の新造、③風車および基礎等のメンテナンス業務、④拠点港の整備(建設)など。

▼ 注15

グリッドパリティ:電力会社(系統)から提供される発電コストに比べて、風力発電の発電コストが同等あるいはそれ以下になるという意味。

▼ 注16

LCOE:Levelized Cost of Electricity、均等化発電原価で、1kWh当たりの費用。発電にかかるコストを明示するための指標。この指標によって、1kWhを発電する費用が明瞭となり、いくらで電気を販売すれば収益が出るのかを計算できる。

バックナンバー

関連記事

最新版グリーン成長戦略に見る「2050年CO2排出量ゼロ」への道

2021年7月1日 0:00

欧州の風力発電最前線 ―第7回 (最終回) 将来のスーパーグリッドを支える風力発電―

2015年9月1日 0:00

【風力エネルギーシンポジウム・レポート】 世界最大の7MWの洋上風力発電(浮体式)がいよいよ稼働!

2014年12月11日 0:00

脱炭素で世界の先頭を走る欧州の最新エネルギー戦略

2021年2月1日 0:00

期待高まる「洋上風力発電」とNEDOの戦略!≪後編≫ ―運転を開始した「銚子沖」と「北九州市沖」の徹底比較―

2013年10月1日 0:00

世界風力エネルギー協会(GWEC)のマニフェストに見る風力発電の最新動向とCOP26での争点

2021年11月5日 0:00

筆者の人気記事

新着記事

新刊情報