サプライチェーン排出量におけるスコープ3の位置づけと取り組みの必要性

〔1〕サプライチェーン排出量:世界共通の基準に基づく算定へ

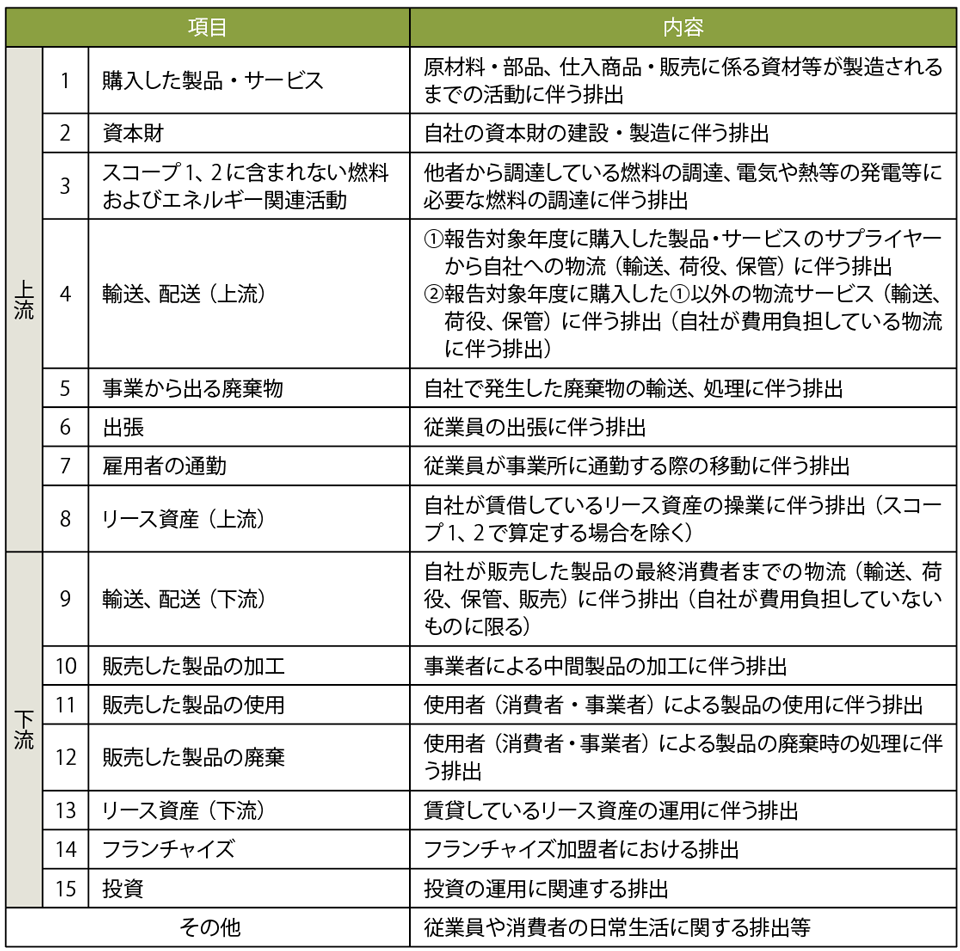

GHGプロトコルによって、スコープ3と呼ばれる事業活動の上流、下流の取り組みに関するカテゴリー分類(表2)が定義されたことによって、従来、企業が独自のルールで算定していたサプライチェーン排出量が、世界共通の基準に基づく算定へと変化した。

表2 スコープ3における15のカテゴリー分類※

※いずれもスコープ1、2に該当する場合は除く。

出所 環境省/経済産業省、『サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.4)』(2022年3月)、「表4-2 カテゴリ区分」中、「その他の間接排出(SCOPE3)」をもとに一部加筆・修正して作成

〔2〕TCFDも「スコープ3 GHG排出量の開示」を奨励へ

また、財務に影響のある気候関連の情報開示などを整理しているTCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)が、2021年10月に改訂版として出した「付属書 気候関連財務情報開示タスクフォースの提言の実施」注12を確認すると、銀行等の特定の業界に限らないすべてのセクターに影響がある変更点として「スコープ3 GHG排出量の開示を奨励することに改訂」と示されている注13。

資料中の本文での記載を確認すると、推奨開示注14として「スコープ1、スコープ2、該当する場合はスコープ3のGHG排出量、および関連するリスクを開示する」と記載されている注15。

〔3〕サプライチェーン排出量の開示は世界の流れへ

このTCFDの変更をはじめとして、サプライチェーン排出量の情報を開示することは世界的な動きとなりつつある。世界中の企業が、自社内にとどまらず、上流や下流の排出量も意識しなければいけなくなるということは、あらゆる企業が自社の排出量を把握しなければいけなくなることを指している。

例えば、国内外の企業向けに材料や部品を製造、販売している企業としては、販売先企業からスコープ3の算定のためにCO2排出量の情報を求められる、ということが増えてくるだろう。今後、最終品などを製造するセットメーカーなどの調達条件として、CO2排出量の算定と開示を含める企業も増えてくるはずだ。このように、サプライチェーン排出量を見える化する動きは、あらゆる企業に対して影響を及ぼす変化なのである。

Green x Digital コンソーシアムの設立

このような変化に対応するため、2021年10月19日に、一般社団法人電子情報技術産業協会(JEITA:Japan Electronics and Information Technology Industries Association)が事務局となり、Green×Digital コンソーシアム(グリーン・カケル・デジタル・コンソーシアム)が設立された。

この「環境関連分野のデジタル化や新たなビジネスモデルの創出等に係る取り組みを通じて、我が国の産業・社会の全体最適を図ることで、2050年カーボンニュートラルの実現に寄与すること」注16を目的として設立された同コンソーシアムは、2022年5月20日時点で99社が会員となっている。

同コンソーシアムでは、WG(Working Group、ワーキンググループ)を中心に活動を行っているが、現時点でもっとも積極的に活動を行っているのが、サプライチェーン排出量にかかわる「見える化WG」であり、2022年3月31には、WGの検討状況を整理した一次レポートが公開されている注17。

Green x Digital コンソーシアム 見える化WGの検討状況

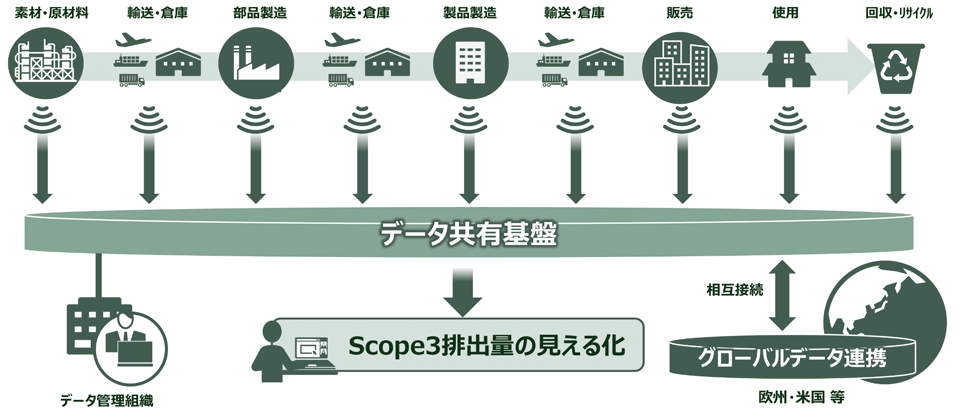

同コンソーシアムでは、「サプライチェーンの各プロセスでのエネルギー消費に伴うCO2排出量の実績データが自動的にデータ共有基盤へ蓄積され、グローバルに広がるサプライチェーンのCO2排出量を正確に把握できるようにすること」を理想としている(図5)。

図5 Green x Digital コンソーシアムの「見える化WG」が目指す姿

出所 Green x Digitalコンソーシアム、見える化WG、「サプライチェーンCO2の“見える化”のための仕組み構築に向けた検討」、2022年3月31日

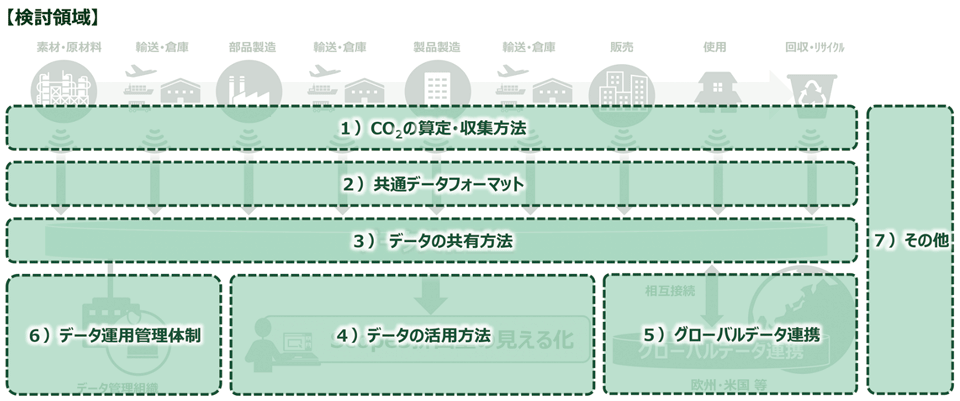

同WGでは、2023年3月以降に社会実装フェーズに入ることを目指し、先ほどの目指す姿を元にして、今後の検討領域を図6に示す7分野に絞り、具体的な検討を進めている。

図6 Green x Digital コンソーシアム 見える化WGによる検討領域

出所 Green x Digitalコンソーシアム、見える化WG、「サプライチェーンCO2の“見える化”のための仕組み構築に向けた検討」、2022年3月31日

▼ 注12

https://tcfd-consortium.jp/pdf/about/2021_TCFD_Implementing_Guidance_2110_jp.pdf

▼ 注13

資料4ページ

▼ 注14

TCFDの文書における「推奨開示」とは「組織が、意思決定に有用な情報を提供するために財務報告に含めるべき、具体的に推奨される開示」だと定義されている。

▼ 注15

資料16ページ