【第3回】米国のエネルギー政策②:エネルギー技術への連邦政府の支援を再定義したOBBBA(包括的な税制・歳出改革法)と関税政策

2026年1月16日 (金曜) 11:29

第2回の記事では、米国の第2次トランプ政権の基本方針を整理し、第1次トランプ政権およびバイデン政権と比較しながらエネルギー市場の変化を振り返った。連載第3回では、その続きとして2025年7月4日に成立した「One Big Beautiful Bill Act(包括的な税制・歳出改革法。以下、OBBBA)」を取り上げる。

OBBBAは、トランプ政権の象徴的な大型減税法であると同時に、エネルギー政策の方向性を大きく変えるポイントでもある。併せて、本連載では関税政策のうちエネルギー分野に関連する部分についても解説する。

Ⅰ. エネルギー技術への連邦政府の支援を再定義したOBBBA |

〔1〕OBBBAの目的と税制優遇策

2025年7月4日、米議会はOBBBAを可決した。これは第2次トランプ政権の「目玉法案」であり、2017年の「Tax Cuts and Jobs Act」〔TCJA、税制改革法(減税・雇用法)〕で実施した減税を恒久化するとともに、新たな減税措置を盛り込んだものだ。基本的な狙いは、国民と企業の税負担を軽減する一方で、関税強化や歳出削減を通じて財政健全化を図ることにある。

OBBBAの中で注目すべきは、エネルギー分野に関する規定である。バイデン政権下で成立した「インフレ抑制法」(IRA:Inflation Reduction Act)が再生可能エネルギー(以下、再エネ)や電気自動車(EV。以下、EV)への税制優遇を拡充したのに対し、OBBBAはこれらを大幅に見直した。特に太陽光発電、風力発電、EV向け優遇策を早期に終了させた点が鮮明で、トランプ政権が発足時に掲げた「前政権(バイデン政権)時の極端な気候政策の終焉」を具体化した格好だ。

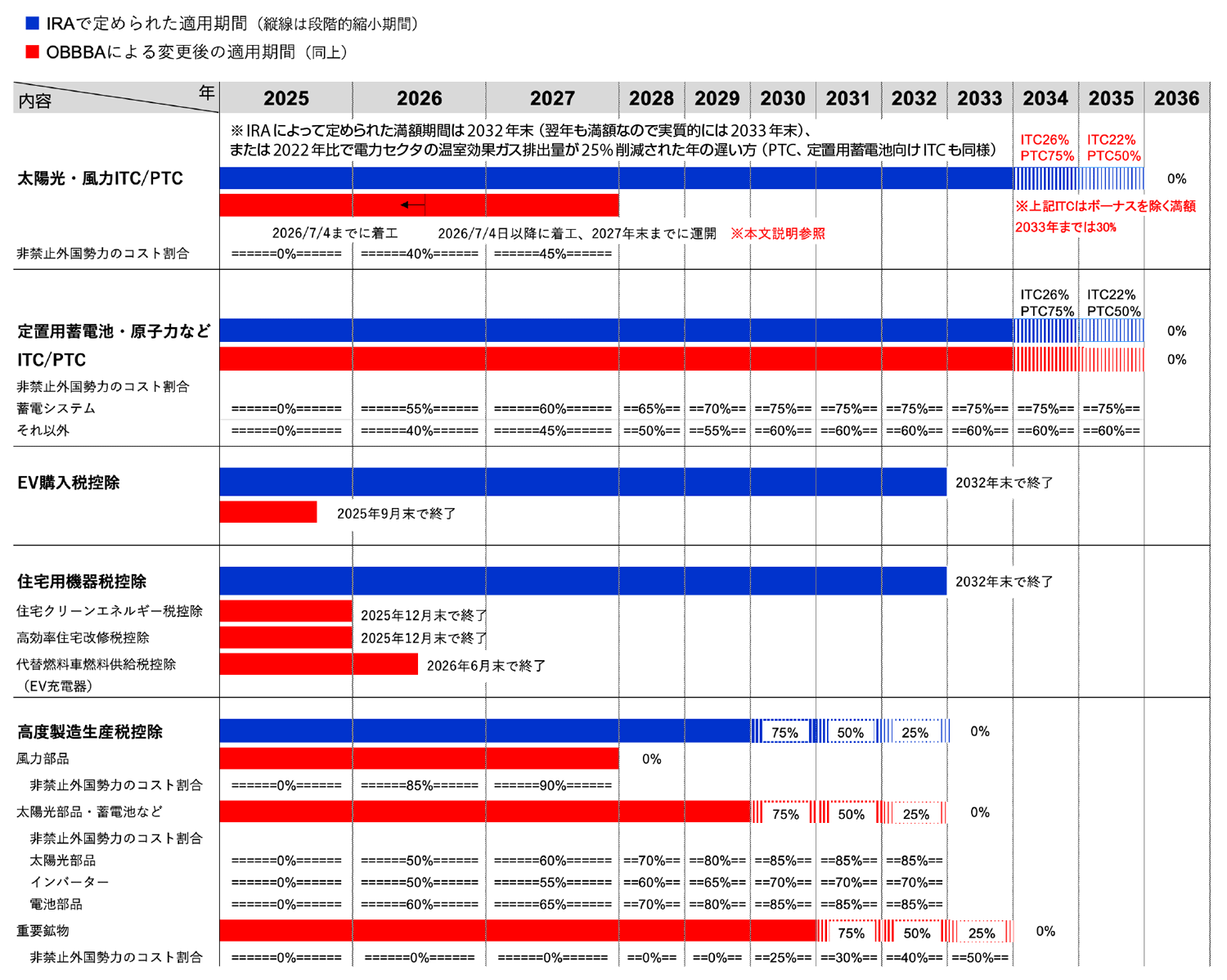

図1に、IRAで定められていたエネルギー関連の税制優遇がOBBBAでどのように変化したかをまとめた。

図1 IRAおよびOBBBAで定められたエネルギー技術に対する税制優遇策

〔2〕太陽光発電・風力発電の税制優遇は2027年で幕引き

IRAでは、2032年まで延長されていた投資税控除(ITC:Investment Tax Credit、第1回記事参照)と生産税控除(PTC:Production Tax Credit、第1回記事参照)は、OBBBAにより以下の通り縮小された。

(1)ITC/PTCは2026年7月4日までに着工、または2026年7月4日以降に着工し2027年末までに運転開始した案件までが対象注1。

(2)住宅用設備(太陽光発電、蓄電池、ヒートポンプ等)は2025年末までに運転開始の案件に限定。

これによって、2028年以降に新規に開発する太陽光発電・風力発電の案件は連邦レベルでの税控除を受けることができなくなる。また、2026年以降に申請される案件については後述の「禁止外国組織の排除要件」が適用され、税控除の適用が厳格化される。

〔3〕定置用蓄電池・原子力・地熱などの税制優遇は維持

ITC/PTCの対象は、もともと太陽光発電と風力発電が中心だったが、2022年のIRAでその適用範囲は、最終的に「温室効果ガス(GHG)排出を伴わない発電設備」および「エネルギー貯蔵技術」に拡大した注2。これによって、発電技術は原子力発電、水力発電、地熱発電、バイオマス発電、CCS注3付火力発電に拡大した。エネルギー貯蔵技術は、定置用蓄電池注4 (リチウムイオン電池に限らず、各種電池技術)、圧縮空気などのエネルギー貯蔵、揚水発電、水素貯蔵なども対象となった。

これらの技術に対する優遇措置は早期終了することなく維持される。2033年までは満額でITC/PTCの対象となり、2034〜35年に段階的に縮小される。ただし、太陽光発電・風力発電同様に、2026年以降は新たな制約として「禁止外国組織排除要件」が適用されるため、税控除の適用は厳格化される。例えば、中国製の電池や部材の割合が高い場合、税優遇を受けられない可能性が高い。

〔4〕OBBBAが突きつける新条件 ―禁止外国組織排除要件

OBBBAの最大の特徴の1つが、「Prohibited Foreign Entities」(禁止外国組織)の排除要件である。2026年1月以降に建設される設備について、もし禁止外国組織の「支援」を受けていると見なされれば、投資税控除(ITC)や生産税控除(PTC)の適用を受けられなくなる。その対象は太陽光や風力、蓄電池など、すべてのITC/PTC対象技術に及ぶ。後述する高度製造生産税控除にも、同様な仕組みが適用される。

禁止外国組織には中国を含み、禁止外国組織の「支援」とみなされるのは、例えば次のケースだ。

(1)部品や重要鉱物が禁止外国組織によって採掘・加工・製造・リサイクルされた場合

(2)禁止外国組織が保有する知的財産(特許やノウハウ)を利用した場合

設備全体に占める「禁止外国組織由来ではない部材」のコスト比率が規定され、これを満たさなければ税優遇は受けられない。2026年の55%から毎年引き上げられ、2029年には75%となる。

さらに、申請する企業自体が中国企業の子会社や合弁会社など「禁止外国組織の影響下」にある場合も対象外だ。つまり、中国企業との関わりがあると税控除はほぼ不可能になる。

注1:https://www.irs.gov/pub/irs-drop/n-25-42.pdf

注2:https://www.federalregister.gov/documents/2025/01/15/2025-00196/section-45y-clean-electricity-production-credit-and-section-48e-clean-electricity-investment-credit

注3:CCS:Carbon dioxide Capture and Storage、二酸化炭素回収・貯留技術。

- この記事のキーワード

バックナンバー

筆者の人気記事

新着記事

新刊情報