【第3回】米国のエネルギー政策②:エネルギー技術への連邦政府の支援を再定義したOBBBA(包括的な税制・歳出改革法)と関税政策[5ページ目]

Ⅲ. 今後の再エネ・蓄電池市場の展望 |

〔1〕政策の方向性 ―4つの大きな流れ

ここでは、前述したOBBBAと関税政策を踏まえ、今後の米国の再エネ・蓄電池市場に関する見通しを考察する。OBBBAと関税政策(バイデン政権以前のものも含む)をあわせると、今後の米国のエネルギー市場には、以下の明らかな政策の方向性が見えてくる。

(1)太陽光発電・風力発電の支援の縮小

OBBBAでは、太陽光発電・風力発電のITC/PTCを6年前倒しの2027年末で終了させる。また、トランプ大統領は2025年8月、洋上風力発電の国際的なリーダー企業であるデンマークの開発事業者Orsted(オーステッド)で、すでにロードアイランド州とコネチカット州沖合にて建設中、約80%完成した「Revolution Wind(レボリューション・ウインド)」洋上風力注8案件の建設作業を停止するように指示した。理由は、国家安全保障上の懸念に対応してということであった。さらに同月、12の洋上風力案件に対する6790億ドルのインフラ整備のための補助金が取り消された注9。加えて2025年12月には米国東海岸で建設中または計画中の5件の洋上風力案件の使用権が取り消された注10。トランプ政権はこれらの洋上風力案件への投資を無駄と見ており、港湾や従来型のエネルギーに資金を振り向けたい意向を示している。

トランプ大統領は、大統領就任以前から特に風力発電に対して否定的な発言をしており、ITC/PTCを通じた支援の縮小にとどまらず、連邦政府による風力発電への支援をなくしたいという意図が見える。

(2)EV支援の縮小

IRAによるEVの税控除は、OBBBAでは7年と3カ月前倒しの2025年9月にすべて終了した。連邦政府はEV市場を直接支援しないという方向性を明確にしている。

(3)対中デカップリングの強化

第1次トランプ政権時から米国は、対中デカップリングの姿勢を明確にし、バイデン政権でもこれは引き継がれた。OBBBAおよび第2次トランプ政権の関税政策では、さらに対中デカップリングが強化されている。具体的には、OBBBAの「禁止外国勢力」に中国を含め、中国の関与が大きい案件を税控除の対象外としたことや、薬物防止対策関税およびAAMのAD/CVDなどの新たな追加関税を設定したことである。

(4)製造業の国内回帰

対中デカップリングが進めば、新たな調達先を確保しなければならないが、米国は自国の製造能力を高める方向である。IRAの高度製造生産税控除はOBBBAでも維持され、各エネルギー技術の国内製造を支援する。また、中国はもとより各国に対して高めに設定された関税は、国内製造を推進する。

〔2〕短期(2027年まで)の再エネ・EV・定置用蓄電池の見通し

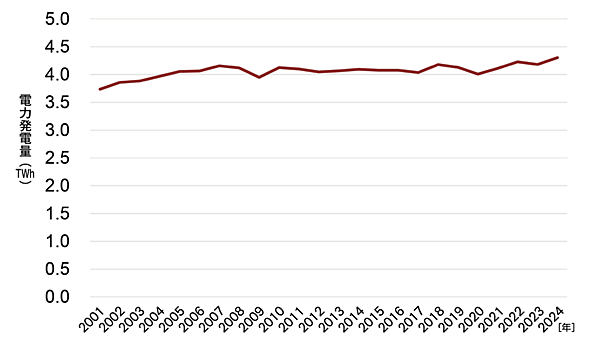

(1)最新の米国の電力需要動向

2027年までの見通しを述べる背景として、米国の最近の電力需要の動向に触れる。

米国の電力需要は20年近くにわたり横ばいだったが、上昇傾向に転じている(図3)。エネルギー情報局によると、主にデータセンターの建設によって民生・産業部門の需要が高まっており、2025年は電力需要が2.4%、2026年は1.7%上昇する見込みである注11。

図3 米国の2001年から2024年の総電力発電量の推移

出所 米国エネルギー情報局(EIA:Energy Information Agency)のデータを基に著者作成

(2)データセンター建設におけるワット・ビット連携

データセンターは大量の電力を必要とするが、系統からの供給が不十分なケースも多い。そのため、データセンター事業者は電力供給事業者とのPPA(Power Purchase Agreement、電力購買契約)や自社電源を組み合わせて電力を確保する。大規模データセンターの場合は新規に電源を開発しなければいけない場合もあるが、発電所の建設や送電線など電力系統の増強、系統連系がボトルネックとなり得る。

このため、電力系統への依存を軽減し、ボトルネックを回避するためにオンサイト発電(データセンター敷地内に設置する発電所)またはデータセンターに近接した発電所が優位性をもつ。例えばGoogleは電力事業者のIntersect Power注12およびプライベート・エクイティのTPG Rise Climate(TPG社が運用する脱炭素ファンド)とデータセンター近接型の発電所開発を進めている注13。データセンターが牽引する電力の需要増加を背景に、太陽光発電および蓄電池は工期が早く、オンサイト型電源としても設置できるという点で需要を下支えすると考える。

一方、風力発電は工期が長いうえに、風況の良い場所に立地が制限され、オンサイト電源として建設しにくいため、優位性を欠く。

IRAの条件で発電や蓄電池案件に対して禁止外国組織に関するの要件なしで税控除が受けられるのは2025年12月末までであり、2026年からは本要件が適用となる。2025年後半には税控除を確保するための駆け込み需要も生じたようで、2025年第3四半期の事業用太陽光発電および定置用蓄電池はそれぞれ前年同期比で20%注14、31%の上昇となった注15。しかし、ボトルネックは系統連系である。米国東部のPJM(北米最大級の系統運用機関)では、系統連系の待ち時間が最長で5年といわれており、系統連系は大きな制約要因となるだろう。

2025年2月に、エネルギー情報局(EIA:Energy Information Agency)から発表された資料によれば、米国の2025年の太陽光発電の新規導入計画は32.5GW、風力発電は7.7GW、系統用蓄電が18.2GWとなっている(2024年の導入量実績は、太陽光発電が33.3GW、風力発電が3.9GW、系統用蓄電池が11.28GWだった注16)。このうち、系統用蓄電池は前年の2024年から大きく成長し、過去最大の単年度導入量となる見込みである。

(3)EVの販売台数

EVに関しては、税控除が終了する2025年10月以降の販売減速は避けられない。2025年10月の新車EVの販売は前月比で48.9%減の74,835台注17、11月はさらに減少し、70,255台となった注18。カナダも連邦政府のBEV(Battery Electric Vehicle、バッテリー式電気自動車)とPHEVを対象にした補助金プログラム「iZEV Program」(incentives for Zero-Emission Vehiclesプログラム)を実施していたが、2025年1月で予算が枯渇したため終了となった。カナダ連邦政府の統計局であるStatistics Canadaによると、2025年第1四半期のBEV/PHEVの販売台数は前年同期比で54%の減少となったが、第3四半期まで同じ水準で推移している注19。廉価版EVの発売など新たな推進力が生まれるまでは、米国におけるEVの販売台数も同様に低水準で推移するというのが想定するシナリオである。

(4)禁止外国組織排除要件が有効となる2026年

2026年以降は、禁止外国組織排除の要件が有効となる。ここで、中国製の部品を多く使い、税控除なしでは収益基準に達しない案件は振り落とされることになる。

禁止外国組織排除の要件をクリアする太陽光発電と風力発電の案件は、2026年7月4日までの着工を目指し進めることとなる。

定置用蓄電池に関しては、中国製セルや部品の割合が高いものは禁止外国組織排除の要件を満たせなくなることから、税控除なしでも収益基準に達するかの判断を迫られることになる。

住宅用機器に関しては、2025年末が税控除の期限となる。それ以降は各州による、または電力会社を通じたインセンティブが提供されている地域を中心に導入されていくだろう。

注8:https://orsted.com/en/company-announcement-list/2025/08/revolution-wind-receives-offshore-stop-work-order--145387701

注9:https://www.transportation.gov/briefing-room/trumps-transportation-secretary-sean-p-duffy-terminates-and-withdraws-679-million

注10:https://www.utilitydive.com/news/trump-halts-offshore-wind-projects-interior-burgum/808508/

注11:Short-Term Energy Outlook December 2025

注12:Intersect Power:米国テキサス州やカリフォルニア州などを拠点する電力市場で太陽光発電や蓄電池システムなどの再エネを開発。

注13:https://blog.google/inside-google/infrastructure/new-approach-to-data-center-and-clean-energy-growth/

注14:https://renewablesnow.com/news/us-solar-records-third-best-quarter-with-11-7-gw-of-installations-1286422/

注15:https://cleanpower.org/news/us-energy-storage-monitor-q3-2025-woodmackenzie-acp/

注16:American Clean Power Association Snapshot of CLEAN POWER IN 2024

注17:https://www.coxautoinc.com/insights-hub/ev-market-monitor-october-2025/

注18:https://www.coxautoinc.com/insights-hub/ev-market-monitor-november-2025/

注19:https://electricautonomy.ca/data-trackers/ev-sales-data/2025-12-16/statscan-q3-2025-ev-sales-canada/

- この記事のキーワード

バックナンバー

関連記事

【第2回】米国のエネルギー政策① 第2次トランプ政権の政策の大転換とその背景を読み解く

2025年12月26日 11:11

WFES 2026(UAE:アブダビ)イベント・レポート:脱炭素が加速する「中東市場」と日本企業の新たな商機はどこか

2月26日 14:38

次世代へ進む太陽光発電と蓄電システム

2021年6月4日 0:00

2050年に向けて天然ガス・再エネの導入を加速する米国の最新エネルギー事情

2017年9月20日 0:00

EV化と再エネ主力電源化時代、変わる蓄電池の役割

2022年3月8日 0:00

【創刊7周年記念】 第36回 太陽光発電シンポジウムレポート 2050年に300GWの太陽光発電の導入へ

2019年12月12日 0:00

筆者の人気記事

新着記事

新刊情報