【第3回】米国のエネルギー政策②:エネルギー技術への連邦政府の支援を再定義したOBBBA(包括的な税制・歳出改革法)と関税政策[3ページ目]

Ⅱ. 減税政策と製造業回帰を支える関税政策 |

〔1〕トランプ政権による関税政策の基本概念

第2次トランプ政権の関税政策の目的や基本概念について第2回の記事で記載したが、ここでは再度簡潔にまとめる。第2次トランプ政権の関税政策には大きく2つの目的がある。

(1)短期的には「貿易赤字の是正」

減税恒久化を決めたOBBBAによって税収は減少するため、その財源を関税で補う狙いがある。

(2)中長期的には「製造業の国内回帰」

財務長官スコット・ベッセントは、「関税の究極の目的は製造業を米国に取り戻すこと」と明言した。短期的に物価上昇があっても、法人税収や雇用増加を通じて長期的に国益につながるとの立場だ。

さらに、関税は外交カードであり、安全保障政策の一部として位置づけられている。

〔2〕米国関税の仕組み:様々な追加関税の積み上げ

まず、米国の関税の仕組みについて解説したい。

米国の基礎関税率は従前から統一関税表(Harmonized Tariff Schedule of the United States, HTSUS)によって定められており、例えば太陽光発電パネルは無税、蓄電池や電池部品は3.4%となっている。韓国などとは、自由貿易協定によって基礎関税率がゼロとなる場合がある。

この基礎関税に、様々な追加関税が積み上げられる。第2次トランプ政権が導入した代表例が、国際緊急経済権限法(IEEPA:International Emergency Economic Powers Act)を根拠とする「相互関税」だ。ここでの「相互(reciprocal)」とは「米国と相手国が同率の関税をかけあう」という意味ではなく、相手国との貿易不均衡を関税で埋め合わせるという意味合いだ。

2025年8月29日、連邦高裁はトランプ政権によるIEEPAを根拠とする関税発動を違法で無効との判断を支持した。トランプ大統領は上告し、IEEPAを根拠とする関税発動の正当性は最高裁で争われることになった。最高裁にて無効との判決が出た場合、「相互関税」および下記の「薬物流入対策関税」は無効となる。最高裁での口頭弁論は2025年11月5日に行われたが、本稿執筆の2026年1月10日時点では結果は出ていない。仮にホワイトハウスが敗訴しても、トランプ政権は関税発動を正当化する他の理由を持っていると考えられている。

これ以外に、特定の品目や特定の国・地域を対象にした関税があり、これらも基礎関税および相互関税に積み上げられる。第2次トランプ政権以前に設定された関税もある。

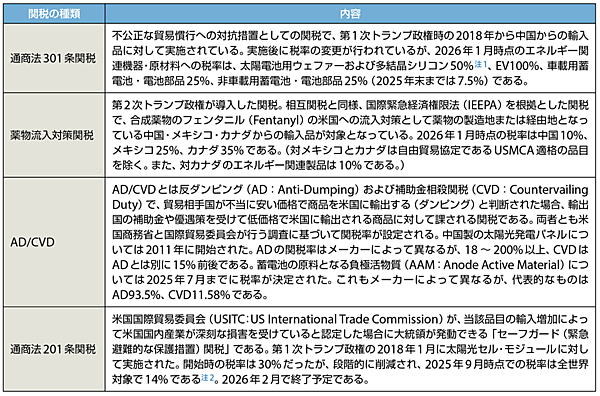

〔3〕追加関税の例

エネルギー機器、部品や原材料に関連する追加関税の例として、表1に示すものがある。

表1 追加関税の例

ウェファー:シリコンなどの半導体材料から作られた薄い円盤状の基板。

注1:https://ustr.gov/about-us/policy-offices/press-office/press-releases/2024/december/ustr-increases-tariffs-under-section-301-tungsten-products-wafers-and-polysilicon-concluding

注2:https://www.cbp.gov/trade/quota/bulletins/qb-25-507-2025

出所 各種資料より筆者作成

このように、米国の関税は「基礎関税+複数の追加関税」の積み上げで構成されている。特に第2次トランプ政権下では、減税の財源確保、製造業回帰、安全保障の三位一体で関税が位置づけられ、エネルギー分野もその大きな影響を受けている。

- この記事のキーワード

バックナンバー

筆者の人気記事

新着記事

新刊情報