国家主導で進む中東の脱炭素

国家主導で進む中東の脱炭素

〔1〕UAEおよび中東諸国の政策目標

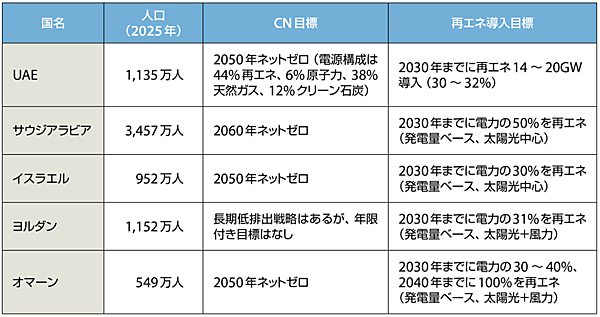

表1は、UAEおよび太陽光発電の導入が進む主な中東諸国について、カーボンニュートラル(CN)目標と再エネ導入に関する政策目標を整理したものである。あわせて、各国の規模感を示すために人口も併記した。

UAEのカーボンニュートラル目標については、欧州などと足並みを揃えた2050年にネットゼロ達成となっている。ただし、その電源構成を見ると、2050年時点でも再エネと原子力の合計は約50%にとどまり、残りの約50%は天然ガスを中心とする化石燃料が占める構成となっている。

すなわち、UAEのネットゼロ戦略は「電力部門からの化石燃料の完全排除」を前提とするものではなく、化石燃料の継続利用を認めた上で、CCUSへの大規模な依存によって排出を相殺する設計となっている点が特徴である。

表1 主な中東諸国のカーボンニュートラル(CN)目標

出所 以下の資料を基に著者作成

人口:United Nations Economic and Social Affairs, Population Division

サウジアラビアの目標:Saudi Arabia Ministry of Energy

イスラエルの目標:Israel Ministry of Energy

UAEの目標:UAE Ministry of Climate Change & Environment

その他各国目標:DNV Energy Transition 2026: Rise of Renewables in the Gulf Region

〔2〕国家目標の達成を目指すUAEのエネルギー企業

UAEにおけるカーボンニュートラル目標や電力・エネルギー関連政策は、主として政府系エネルギー企業を通じて実行されている。UAEは7つの首長国(エミレーツ)から成る連邦国家だが、エネルギー政策と投資の両面で特に影響力が大きいのは、首都を擁するアブダビ首長国とドバイ首長国である。以下では、この2首長国を中心にUAEのエネルギー事業の実態を見ていく。

(1)アブダビ首長国のエネルギー事業

アブダビ首長国を管轄する電力・水のオフテイカー(Offtaker、調達主体)であるEWEC(Emirates Water & Electricity Company、エミレーツ水・電力公社)は、発電設備を自ら保有せず、IPP(Independent Power Producer、独立発電事業者)から電力と水を長期契約で調達する役割を担っている。WFESの展示ブースで担当者に脱炭素への取り組み理由を尋ねたところ、「政府の2050年ネットゼロ目標を達成するため」という明確な回答が返ってきた。

EWECが特に注力しているのは、太陽光発電および定置用蓄電池であり、加えて、太陽光発電を電源とする淡水化設備の導入も進めている。水資源の確保と脱炭素を同時に進める点は、湾岸地域特有の政策課題を反映した動きといえる。

(2)ドバイ首長国のエネルギー事業

ドバイ首長国を管轄するDEWA (デワ。Dubai Electricity and Water Authority、ドバイ電力・水道公社)は、発電・送電・配電を一体で担う垂直統合型の電力会社である点がEWECと異なる〔アブダビ首長国では送電は電力会社のTAQA(タカ)注3が担う〕。ただし、太陽光発電と蓄電池を重点分野とし、IPPから電力を調達するという基本的な構造はEWECと共通している。

IPPおよび開発事業者は、競争入札によって選定されるが、その代表的な存在がMasdarである。同社のWebサイトによれば、UAE国内では太陽光発電および太陽光駆動の淡水化関連プロジェクトで多数の実績を有している注4。

Masdar以外のIPPや開発会社も参画しているものの、オフテイカーがEWECやDEWAといった政府系企業であるケースが多い。結果として、UAEの再エネ開発は、民間資本を活用しつつも、実質的には国家主導で進められている構図が浮かび上がる。

(3)データセンターの建設

データセンター建設に関しても、この中央集権的な構造は顕著である。米国では、データセンター事業者が自前で発電設備を整備する「BYOG(ビーワイオージー。Bring Your Own Generation」の動きが広がりつつあるが、UAEでは原則として電力会社との協議を前提に進められる。ドバイ首長国ではDEWA、アブダビ首長国では送電事業者であるTAQAがその窓口となる。

また、原子力発電の開発・保有はENEC(エネック。Emirates Nuclear Energy Corporation、UAEのエミレーツ原子力公社)が担っており、これも国有企業である。再エネから原子力に至るまで、UAEの電源開発は一貫して国家主体で設計・運営されている点が、この国の脱炭素戦略の根幹を成している。

中東の市場参入の仕方やビジネスモデルは日欧米とは異なる

勢いを感じさせる中東の脱炭素であるが、それでは日本企業にとって参入の余地はどこにあるのだろうか。WFESの展示会場では、日本や欧米の展示会と同様に、太陽光発電パネル、PCS(Power Conditioning System、パワコン)、蓄電池といった製品が並んでいた。しかし、中東市場への参入の仕方は、FIT・FIP制度や電力市場を通じて事業機会が生まれてきた日本や欧米とは本質的に異なる。

以下では、太陽光発電および系統用蓄電池を念頭に置きつつ、中東市場への参入に際しての特徴やビジネスモデルの違いを整理する。

〔1〕電力市場に自由参入できない

日本や欧米では、FIT制度や卸電力市場、需給調整市場などの制度および電力市場の整備を通じて、発電事業者が系統接続の許可を取得し、発電所を建設すれば、一定の条件の下で電力市場に参入することが可能であった。

一方、UAEでは、日本の卸電力市場や需給調整市場に相当する自由参加型の電力市場は整備されていない。UAEで電力事業に参入するためには、前述のEWECやDEWAといった政府系オフテイカーが実施する入札に参加し、案件を落札することが主なルートとなる。サウジアラビアも同様で、発電事業者が自由に電力市場へ参加できる制度は採られておらず、入札案件を通じた参入が基本ルートである。

もっとも、外国企業が単独で入札に参加し、発電設備を自ら開発・保有するケースは現実的ではない。一般には、現地の開発会社やEPC会社〔E:設計(Engineering)、P:調達(Procurement)、C:建設(Construction)〕とコンソーシアムを組成する形が取られる。WFESに出展していた中東で導入実績をもつ複数の蓄電システムベンダーにヒアリングしたところ、いずれもMasdarを含む現地の開発会社やEPC企業との協働を通じて市場参入を果たしたという。

〔2〕ビジネスモデルの違い

中東では太陽光発電や系統用蓄電池であっても、事業者が卸電力市場や需給調整市場での電力取引によって収益を上げる余地は限定的である。投資回収の前提は、政府系オフテイカーとの長期の電力購入契約(PPA:Power Purchase Agreement)であり、価格変動リスクを取る市場取引(マーチャント取引)型のビジネスモデルは基本的に想定されていない。

その結果、太陽光発電所や蓄電池は、「市場取引で価格形成される電力という商品を生み出す設備」というよりも、国家が整備する電力インフラの一部としての性格が強くなる。

〔3〕政府系企業が中心プレイヤー

前述の通り、UAEの脱炭素は国家主導で進められており、政府系企業がその中核を担っている。これはサウジアラビアでも同様である。サウジアラビアでは、政府系ファンドであるPIF(Public Investment Fund、政府系投資基金)が大株主となっているSEC(Saudi Electricity Company、サウジ電力公社)が、プロジェクトオーナーやオフテイカーとして関与する案件が多く、個別プロジェクトは国家のエネルギー政策と強く連動している。

そのため、中東市場では、単に設備の価格や性能を競うだけでは不十分である。UAEの国家目標との整合性はもちろん、WFESの会議でも議論されていたように、国家インフラとしての系統の信頼性を高い水準で維持する運用にどのように貢献できるかが事業者選定において重要な評価軸となっていると考えられる。

注3:TAQAの正式名称はAbu Dhabi National Energy Company、アブダビ国営エネルギー会社。TAQAの由来は頭文字の略称ではなく、アラビア語で「エネルギー」を意味する「TAQA」をそのまま社名としたことにある。

注4:https://masdar.ae/en/renewables/our-projects

- この記事のキーワード

関連記事

【第3回】米国のエネルギー政策②:エネルギー技術への連邦政府の支援を再定義したOBBBA(包括的な税制・歳出改革法)と関税政策

1月16日 11:29

【中編】 米国の気候変動対策に関する2つの大統領令と中国の取り組み

2021年6月4日 0:00

IGES 田村堅太郎氏に聞く!《後編》 2050年/1.5℃実現に向けた削減目標と『IGES 1.5℃ロードマップ』

2024年2月16日 0:00

IGES 田村堅太郎氏に聞く!《前編》 COP28の最終合意は「化石燃料からの脱却」!

2024年2月8日 0:00

【第2回】米国のエネルギー政策① 第2次トランプ政権の政策の大転換とその背景を読み解く

2025年12月26日 11:11

「危機の時代における低炭素イノベーション」をテーマに「ICEF 2022 第9回年次総会」が開催!

2022年11月13日 0:00

筆者の人気記事

新着記事

新刊情報