日本企業に問われるのは技術ではなく「立ち位置」

日本企業に問われるのは技術ではなく「立ち位置」

次に、中東市場における各国企業の立ち位置を整理したうえで、日本企業が取り得る選択肢について考察する。ただし、日本企業の戦略は企業規模、資本力、リスク許容度などによって大きく異なるため、個別企業に対する具体的な戦略提言を行うことを目的とするものではない。ここでの関心は、中東の国家主導型脱炭素の取り組みの中で、各国企業がどのような役割を選び、どこに価値を置いているのかを相対化することにある。

〔1〕中国、韓国、欧州企業の立ち位置

日本企業の立ち位置を考える前提として、WFESで観察された中国、韓国、欧州企業の役割を整理する。

(1)中国企業

WFESの展示会場では、太陽光パネル、PCS、蓄電池といったエネルギー機器分野において、中国企業の存在感が際立っていた。中国企業は現在、中東における再エネ・蓄電池などのエネルギー機器の第一の供給者としての地位を確立している。

実際、中東で建設が進む太陽光発電所や系統用蓄電池では、中国製機器が採用される例が多く、中国企業は中東の脱炭素を実装する上で不可欠なパートナーとなっている。

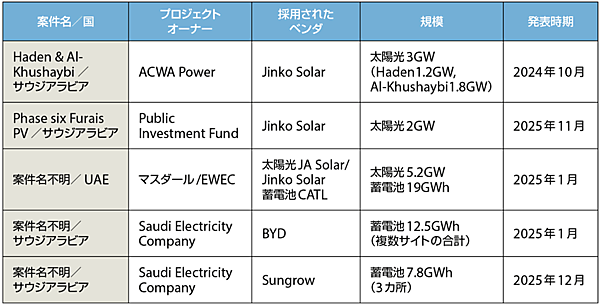

表2に示す通り、近年発表された中東の太陽光発電、蓄電池、ならびに両者を併設した案件では、世界最大級の規模をもつプロジェクトが相次いでおり、その多くで中国企業が主要機器を供給している点が特徴である。中国企業の立ち位置は明確であり、価格競争力と供給能力を武器に、国家主導プロジェクトを支える大量導入フェーズの中核を担う機器供給者である。

表2 中国製機器が採用された中東諸国のプロジェクトの例

出所 以下を基に著者作成

https://www.pv-magazine.com/2024/10/17/jinkosolar-supplies-3-gw-of-modules-in-saudi-arabia/

https://www.pv-magazine.com/press-releases/jinkosolar-signs-2-gw-tiger-neo-3-0-module-supply-agreement-with-china-energy-engineering-corporation-for-saudi-arabia-project/

https://www.energy-storage.news/uae-masdar-world-largest-solar-plus-storage-19gwh-bess/

https://www.energy-storage.news/byd-lands-massive-12-5gwh-deal-with-saudi-electricity-company/

https://www.ess-news.com/2025/12/18/saudi-arabia-connects-7-8-gwh-battery-storage-project-to-the-grid/

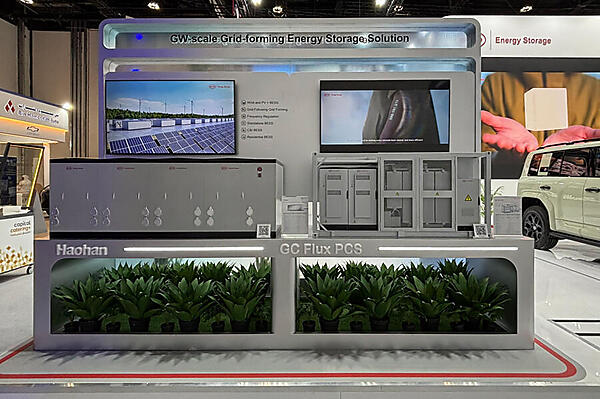

写真4 中国BYD Energy Storageが展示する同社の定置用蓄電システムとPCS

※定置用蓄電システム「Haohan」は14.5MWhの容量をもち、業界最大級のエネルギー密度である。

出所 著者撮影

(2)韓国企業

韓国企業は、蓄電池分野では中国に次ぐ世界的なシェアを有しており、中東でも蓄電池セルを供給した実績をもつ。しかし、WFESの展示会においては、蓄電池関連の韓国企業による展示は確認されなかった。韓国企業は「韓国パビリオン」として出展していたが、その内容は原子力関連にほぼ特化しており、再エネや蓄電池を前面に出す構成ではなかった。

背景には、韓国がUAE初の原子力発電所であるバラカ発電所をEPCとして主導し、2021年から2024年にかけて商業運転を開始させた実績がある注5。原子力分野は安全性や信頼性が強く求められる分野であり、単発的な機器供給よりも、数十年単位で関与する長期パートナーとしての関係構築が前提となる。韓国企業は、蓄電池や再エネ機器の供給者というよりも、原子力を軸とした国家インフラの中核パートナーとしての立ち位置を選好しているように見受けられた。

写真5 原子力関連の製品・サービスを展示する韓国パビリオン

出所 著者撮影

(3)欧州企業

欧州企業は、中国企業のように展示会場で目立つ存在ではないが、中東の脱炭素を裏方として支え導く役割を担っているように見えた。中東の再エネ案件では、欧州企業がIPPや開発事業者として参画する例があり、事業設計や運用面で存在感を発揮している。

WFESの会議セッションでは、前述の通り、イベリア半島における大規模停電の事例がたびたび取り上げられた。これは、再エネ大量導入に伴う系統運用の課題を自ら経験してきた欧州が、その知見を内包した製品やソリューションを中東に提供するためのきっかけを作るための対話であるようにも映った。

なお、中国企業の主な役割は機器供給であると述べたが、一部の中国企業が系統制約や運用課題を前面に出し、ソリューションを内包した自社の機器の価値を訴求する場面も見られた。今後、課題を先取りして提示し、解決策を示す領域では、欧州企業と中国企業の競争が激化する可能性がある。

また、WFESの併設イベントの1つである「Carbon Forward Middle East」(中東地域のカーボン市場カンファレンス)では、EUのCBAM注6への中東企業の対応が議論されていた。SAF注7の導入やクレジット活用といった選択肢が示されたが、SAFの開発製造技術やクレジット取引に伴う炭素会計や制度対応は、欧州企業が強みをもつ分野である。EU規制を通じて、中東の脱炭素市場に影響力を及ぼそうとする欧州の意図が垣間見えた。

注5:https://www.jaif.or.jp/journal/oversea/31219.html

注6:CBAM:シーバム。Carbon Border Adjustment Mechanism、炭素国境調整措置

注7:SAF:サフ。Sustainable Aviation Fuel、持続可能な航空燃料

- この記事のキーワード

筆者の人気記事

新着記事

新刊情報